다주택자의 양도소득 중과세와 세금 환급[도와줘요 부동산세금]

요즘 세무사 업계가 떠들썩하다. 그 이유는 다주택자의 주택 양도로 인해 양도소득세가 중과되어 과도한 세금을 납부한 납세자들에게 희망의 불씨가 생겼기 때문이다. 희망의 불씨로 인해 2009년 3월 16일부터 2012년 12월 31일 사이에 취득한 주택을 매각한 뒤 다주택자의 양도로 보아 세금을 신고 및 납부한 납세자들은 납부한 세금을 환급 받을 수 있는 길이 열리게 되었다.

결론부터 이야기하면 다음의 부칙(이하 “쟁점부칙”)이 도화선이 되었다.

부칙이란 법률의 끝에 붙여 경과규정 및 시행기일 등을 정하여 놓은 것으로서 위 부칙에는 2009년 3월 16일부터 2012년 12월 31일까지 취득한 자산을 양도함으로써 발생하는 소득에 대하여는 일반세율을 적용하는 것임을 명기하고 있다.

그럼에도 불구하고 과세관청은 2009년 3월 16일부터 2012년 12월 31일 사이에 취득한 주택의 경우에도 다주택자가 매각하는 경우 양도소득세 중과세규정을 적용하였고, 이에 특정 납세자가 부당하다며 불복 및 행정소송을 제기한 것이다.

납세자는 법률의 개정 시에 종전 법률 부칙의 경과규정을 개정하거나 삭제하는 명시적인 조치가 없다면 개정 법률에 다시 경과규정을 두지 않았다고 하여도 부칙의 경과규정이 당연히 실효되는 것은 아니므로(대법원 2002. 7. 26. 선고, 2001두11168 판결 참조) 쟁점 부칙이 삭제되지 않고 살아 있는 한 쟁점부칙의 적용은 응당 타당하다고 주장하였다.

반면 과세관청은 쟁점부칙은 과거의 다주택자 중과세 규정에 적용되는 것이며, 해당 법령은 삭제된 뒤 현재 새로운 법령에 따라 다주택자 중과세 규정이 적용되고 있으니 이미 과거 법에 적용되는 해당 부칙은 효력을 잃었다고 주장하였다.

법원은 1심(수원지방법원2021구단15087, 2022.08.24)과 2심(수원고등법원2022누13943, 2023.06.21)에서 모두 납세자의 손을 들어주었다. 법원은 쟁점 부칙조항은 효력이 유지되는 기간 내지 적용기한을 정하고 있지 않은 점, 소득세법을 개정하면서 쟁점부칙을 삭제하거나 적용 범위를 제한하는 경과규정을 두는 등 명시적인 조치가 없었던 점, 부칙의 적용대상이 되는 법이 개정으로 삭제되었다고 하여 쟁점부칙조항도 그와 운명을 같이하여 당연히 실효되었다고 볼 수 없는 점 등으로 보아 쟁점 부칙이 현재까지 존속하고 있다고 봄이 타당하다고 판단하였다.

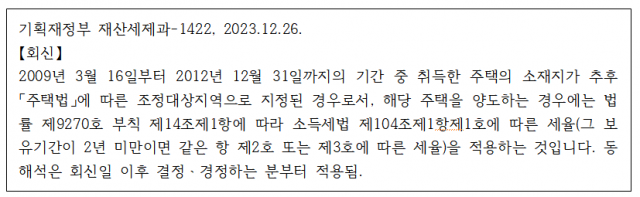

법원의 판결에 발 맞춰 기획재정부는 판례의 태도와 동일한 다음의 해석을 생성하였다.

기획재정부의 해석으로 인해 과세관청이 2023년 12월 26일 이후 다주택자의 양도소득세에 대해 과세하는 경우 2009년 3월 16일부터 2012년 12월 31일까지의 기간 중 취득한 주택에 대해서는 중과세를 적용하지 않을 것이다.

그렇다면 다음의 두 가지의 사례에 대해 납세자가 어떻게 권리구제를 받을 수 있는지 알아보자.

2009년 3월 16일부터 2012년 12월 31일까지의 기간 중 취득한 주택을 매각하면서 양도소득세 중과세를 적용하여 “자진 신고한 경우” 법정신고기한이 지난 후 5년 이내에 관할 세무서장에게 경정청구를 제기하여 과다 납부한 세액을 환급 받을 수 있다.

반면 2009년 3월 16일부터 2012년 12월 31일까지의 기간 중 취득한 주택을 매각에 따라 세액의 과소신고 등을 원인으로 과세관청으로부터 “고지서” 등을 받은 경우 고지서를 받은 날로부터 90일이 지나지 않은 경우라면 불복 절차를 거쳐 과세된 세액을 정정할 수 있다.

또한 이미 고지서를 받은 날로부터 90일이 도과된 경우라면 고충민원의 제기를 통해 납세자보호위원회의 심리를 받을 수 있다. 다만, 고충민원의 경우 쟁점내용이 법령사항 등에 관한 것으로 법령에 위배되었음이 명백해야 하는 등의 요건이 충족되어야 하므로 위의 두 가지 방법에 비해 과다 납부한 세금의 환급 가능성이 다소 낮은 것은 주지의 사실이다.

전 정권에서 주택시장 안정화를 기치로 2017년 8월 2일부터 총 19번의 부동산 대책을 내놓으면서 시장은 혼돈의 도가니에 빠지게 되었다. 당시 양포(양도소득세를 포기한)세무사라는 말이 유행처럼 번졌던 것을 생각하면, 얼마나 많은 세법의 개정이 있었고, 그 또한 합리적이지 않았는지 알 수 있다. 아무리 좋은 취지의 법이라도 급하게 만들어서는 안되며 충분한 사회적 합의와 연구가 뒤따라 한다는 것은 말할 필요가 없을 것이다.

늦은 때라는 것은 없다. 잘못 되었다면 지금 바로 잡으면 된다. 위와 같은 문제가 있는 경우라면 꼭 능력 있는 세무사를 찾아가 권리를 구제 받길 바란다.

※[도와줘요 부동산세금]은 세무 전문가들이 부동산과 관련한 세금 이슈를 다루는 코너입니다. 이메일 문의(diver@sedaily.com)를 주시면 다수의 질문이 나오는 사례 중에 채택해 전문가들의 답변을 소개해드리겠습니다.

Copyright © 서울경제. 무단전재 및 재배포 금지.

- 3700만 원에 입단한 투수, 7년 만에 몸값 731억 원으로

- 사과 1개에 2만원…'초현실적' 가격에 '실감도 안나…비트코인인가?'

- 싸이 덕 봤나…‘감기약 2인자’ 꼬리표 뗀 판콜, 과다복용은 금물[약 읽어주는 안경진 기자]

- “장원영 눈코입 다 담겼네”…아이브 콘서트 ‘20배줌’ 촬영한 ‘이 폰’ [영상]

- 정동원 부친, 교도소 수감 중? 소속사는 무응답

- '이재욱과 열애' 카리나 첫 심경 '팬들 실망시켜 미안해'

- 미노이, '광고 노쇼' 2차례 해명했지만…소속사 갈등설→여론 악화 [SE★이슈]

- 송중기, 손하트 논란 언급 '내 잘못…아이에게 부끄럽고 싶지 않아' [인터뷰]

- 아내 외도 추궁하다 망치로 살해한 男, 징역 15년 선고

- ‘막내 딱지’ 뗀 후배 수상하더니…직장인 절반 이상 ‘이직’ 꿈꿨다