자사주 소각 효과, 핵심은 ROE…"이익 체력 없으면 단기 이벤트 그쳐"

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

자사주 소각의 주가 부양 효과가 기업의 자본 효율성에 따라 크게 달라진다는 분석이 나왔다.

분석에 따르면 자사주 20% 이상 보유 기업군에 12개월 선행 자기자본이익률(ROE) 20% 이상 조건을 결합하면 초과 수익률이 자사주 단독 조건 대비 뚜렷하게 확대됐다.

신한투자증권은 자사주 보유 비중과 ROE가 모두 높은 코스피 기업으로 SK, 미래에셋증권, 에스에프에이, 두산, DB손해보험, 삼성화재, 현대해상, 휴젤, KT&G 등을 제시했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

(서울=연합인포맥스) 이규선 기자 = 자사주 소각의 주가 부양 효과가 기업의 자본 효율성에 따라 크게 달라진다는 분석이 나왔다.

19일 신한투자증권에 따르면 자사주 보유 비중이 높은 기업군이 단기적으로는 시장 수익률을 웃돌았으나, 지속성은 제한적인 것으로 나타났다.

이정빈 신한투자증권 연구원은 "자사주 소각이 단순히 유통주식 감소 효과로 작동하는 것이 아니라 자본 효율성이 높은 기업에 대한 재평가 수단으로 기능하고 있다"고 설명했다.

분석에 따르면 자사주 20% 이상 보유 기업군에 12개월 선행 자기자본이익률(ROE) 20% 이상 조건을 결합하면 초과 수익률이 자사주 단독 조건 대비 뚜렷하게 확대됐다. ROE 기준을 10%로 낮춰도 초과 성과가 유지됐으나 강도는 둔화했고 5% 이하로 조건을 완화하면 알파가 상당 부분 희석됐다.

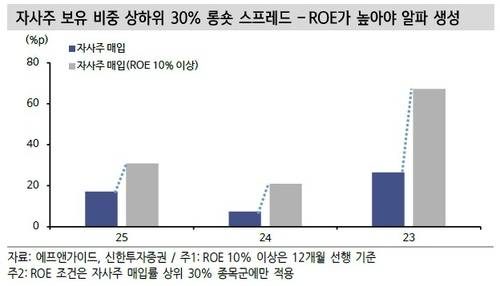

자사주 매입 행위 자체의 효과를 분석한 결과도 유사한 흐름을 보였다. 자사주 매입률 상하위 30%를 단순 롱숏한 전략은 2023∼2025년 연도별로 26.4%, 7.3%, 17.0%의 스프레드를 기록했으나, 여기에 12개월 선행 ROE 10% 이상 조건을 추가하자 같은 기간 스프레드가 각각 67.2%, 20.9%, 30.9%로 모든 연도에서 구조적으로 확대됐다.

이 연구원은 "ROE가 낮은 기업의 매입은 일시적 수급 개선에 그칠 가능성이 높은 반면 선행 ROE가 높은 기업의 매입은 자기자본 축소→ROE 추가 상승→멀티플 확장으로 이어질 확률이 높다"고 말했다.

코스피와 코스닥 간 반응 차이도 있었다.

코스닥 시장에서는 자사주 보유 비중 단독 효과가 상대적으로 미미했는데, 이는 코스닥 기업의 밸류에이션 결정 요인이 성장성과 업황 모멘텀에 더 민감하기 때문으로 분석됐다. 반면 코스피는 자본 정책과 ROE 변화에 대한 멀티플 재평가가 직접적으로 반영되는 시장 특성을 보였다.

신한투자증권은 자사주 보유 비중과 ROE가 모두 높은 코스피 기업으로 SK, 미래에셋증권, 에스에프에이, 두산, DB손해보험, 삼성화재, 현대해상, 휴젤, KT&G 등을 제시했다. 자사주 매입 상위이면서 ROE가 높은 종목군으로는 메리츠금융지주, 크래프톤, KT&G, 에이피알 등이 거론됐다.

kslee2@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지>본 기사는 인포맥스 금융정보 단말기에서 08시 38분에 서비스된 기사입니다.

Copyright © YONHAPINFOMAX