“토스 1위면 뭐해”...진짜 ‘돈줄’ 4050은 시중은행 쓴다

핀테크 플랫폼 토스가 월간활성사용자수(MAU)에서 압도적인 1위를 차지하고 있다. 그런데 빅데이터를 따져보니 실질적인 가계 자산을 운용하는 4050세대는 여전히 5대 시중 금융그룹 앱을 쓰고 있는 것으로 파악된다.

모바일 금융 앱 시장 상황도 이와 비슷하다. 핀테크 플랫폼 토스가 월간 접속자 수 1위를 달린다. 하지만 실질적인 부를 쥔 4050세대 시간과 자산은 여전히 5대 시중 금융그룹이 굳건히 장악한 것으로 나타났다.

아이지에이웍스 모바일인덱스 인사이트 리포트에 따르면 단일 앱 기준 토스 MAU(월간활성사용자수: 한 달 동안 앱을 한 번이라도 켠 사용자 수)는 2094만명이다. 시중은행을 크게 웃도는 수치다. 하지만 파편화된 시중 금융그룹 계열사 앱 중복 사용자를 제외한 그룹 통합 MAU를 산출하면 양상이 달라진다. 2026년 1월 기준 KB금융그룹 통합 MAU는 1851만명으로 토스 체급을 바짝 추격한다.

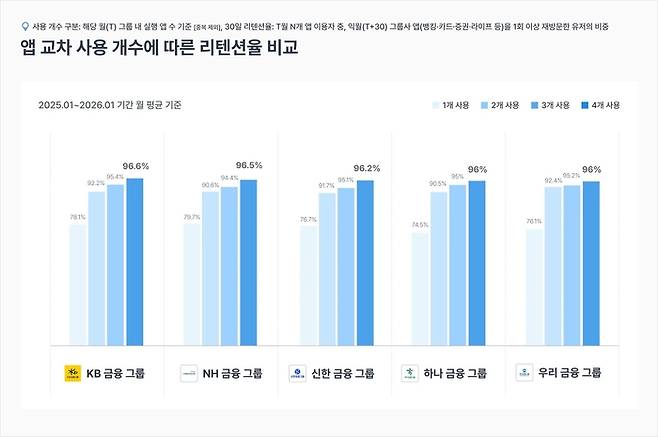

시중 금융그룹이 가진 진짜 힘은 여러 앱을 교차 사용할 때 나타나는 록인(Lock-in·자물쇠 효과: 특정 서비스에 익숙해져 다른 곳으로 옮기지 못하게 고객을 묶어두는 현상)에서 나온다. 대형 마트에서 포인트 카드를 만들면 혜택을 받기 위해 계속 그 마트만 가게 되는 이치와 같다.

마국성 아이지에이웍스 대표는 “금융 플랫폼 경쟁력을 단편적인 개별 앱 MAU 수치 하나로 결론 내리는 것은 시장 실상을 제대로 보지 못하는 명백한 착시”라며 “하나의 슈퍼앱이 고객의 복잡한 금융 여정을 모두 독점할 수는 없다는 사실이 빅데이터를 통해 드러났다”고 분석했다.

이어 마국성 대표는 “마케터는 예산을 부어 신규 트래픽을 늘리는 1차원적 접근에서 벗어나야 한다”며 “자사 핵심 앱 조합을 통해 고객을 리텐션 90% 구간에 빠르게 진입시키고 4050 고가치 자산가 체류 시간을 실질적인 자산 점유로 전환하는 본질적 구조화 전략을 고민할 때”라고 강조했다.

Copyright © 매경이코노미. 무단전재 및 재배포 금지.

- “서울 포기하고 선택했어요”...30대 영끌족, 무섭게 쓸어 담은 ‘이 곳’- 매경ECONOMY

- ‘삼성후자’만 있나…SK하이닉스 잘나가지만 우린 ‘SK로우닉스’- 매경ECONOMY

- 골프 때문에 잃어버리는 것들 [정현권의 감성골프]- 매경ECONOMY

- “하루도 조용한 날 없다”…업계 1위 이지스자산운용에 무슨 일이- 매경ECONOMY

- IPO 신호탄에 달아오른 우주株 랠리 [스페이스X 광풍, 지금 올라타도 되나]- 매경ECONOMY

- 코스닥 장중 1200 돌파...삼천당제약 ‘불기둥’- 매경ECONOMY

- “소외주의 반란 시작된다”…화학주 주목하는 증권가- 매경ECONOMY

- LG화학, ‘숨은 상법 개정 수혜주’로 재평가 [오늘, 이 종목]- 매경ECONOMY

- 대출 규제에 없어서 못 파는 중저가 신축- 매경ECONOMY

- 올해 코스피 7900 찍는다고?...기업 이익 좋고 저평가 요인도 해소- 매경ECONOMY