주택청약종합저축은 하나의 통장으로 모든 주택 유형에 청약할 수 있는 단일 상품입니다. 기존 청약통장을 주택청약종합저축으로 전환할 수 있는 기한이 2026년 9월 30일까지로 연장됐는데요. 전환 방법과 혜택, 금리 등 자세한 내용은 정책주간지 ‘K-공감’에서 확인하세요.

청약통장 바꿔도 실적은 그대로!

주택청약종합저축 전환하셨나요?

주택청약종합저축

주택청약통장은 복잡하고 어렵다는 인식이 있었습니다. 과거에는 청약 상품마다 기능이 달라 선택의 폭이 좁았고 다른 유형의 주택에 청약하려면 사실상 기존 실적을 포기해야 했습니다. 그러나 지금은 상황이 달라졌습니다. 정부는 2024년 기존 청약통장을 ‘주택청약종합저축’으로 전환하는 제도를 도입했습니다. 하나의 통장으로 모든 주택 유형에 청약할 수 있는 단일 상품입니다.

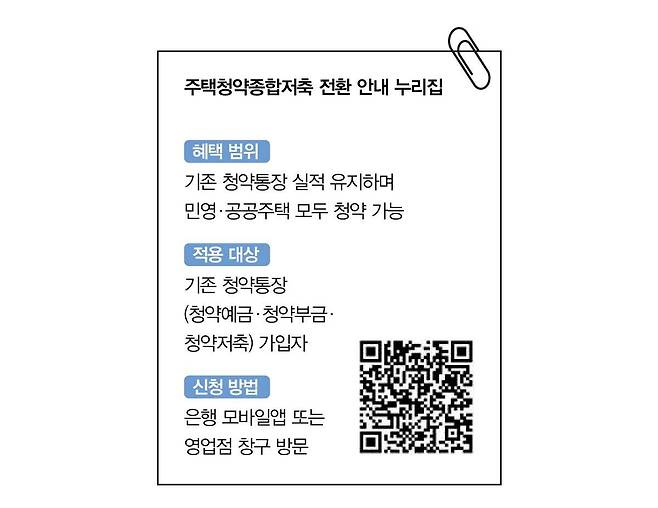

기존에는 청약예금·청약부금은 민영주택, 청약저축은 공공주택 중심으로 운영됐습니다. 하지만 주택청약종합저축에 가입하면 민영주택과 공공주택 모두에 청약할 수 있습니다. 가입자 입장에서 답답했던 칸막이가 사라진 셈입니다.

무엇보다 중요한 변화는 기존 실적을 인정받을 수 있다는 점입니다. 과거에는 다른 유형의 주택에 청약하려면 가입기간과 납입횟수 등 기존 실적을 포기하고 새 통장을 만들어야 했습니다. 이제는 통장을 전환해도 실적이 유지돼 청약을 다시 시작할 필요가 없어졌습니다. 이자율도 연 최대 3.1%로 기존 청약예금·청약부금(연 1.8~2.4% 수준)보다 높은 편입니다.

세제 혜택도 빼놓을 수 없습니다. 납입액에 대해 연 300만 원 한도 내에서 40% 소득공제를 받을 수 있습니다. 연간 최대 300만 원을 납입할 경우 최대 120만 원까지 소득공제가 가능합니다. 청약통장은 내 집 마련과 절세를 동시에 고려할 수 있는 금융수단이라는 점에서 의미가 큽니다.

주택도시기금 대출과의 연계성도 주목할 만합니다. 주택청약종합저축으로 전환한 뒤 디딤돌대출을 이용할 경우 기존 가입기간과 납입횟수를 인정받아 우대금리를 적용받을 수 있습니다. 청약 당첨 이후 자금조달과도 이어진다는 점에서 유리한 조건입니다.

전환 절차는 간단합니다. 은행 모바일앱이나 영업점 창구를 통해 신청할 수 있습니다. 다만 은행과 기존 통장 종류에 따라 세부 절차가 다를 수 있습니다. 특히 타행 전환은 청약예금·청약부금 가입자 중심으로 가능한 경우가 있어 전환 전에 자신의 통장 유형과 청약 일정, 은행별 절차를 미리 확인하는 것이 안전합니다.

주택청약종합저축은 가입자가 쌓아온 시간과 실적은 살리면서 더 많은 청약 기회를 열어주는 정책입니다. 당초 전환 기한은 2025년 9월 말까지였지만 2026년 9월 30일까지 1년 더 연장했습니다. 아직 전환하지 않았다면 자신의 통장 종류와 자격요건부터 점검해보시기 바랍니다.