ADR 뭐기에…‘美 상장 티켓’ 떠오르나

미국 증시 상장 방식으로 미국 예탁증서(ADR)로 눈을 돌리는 기업이 늘고 있다. 상장사인 SK하이닉스부터 비상장사인 비바리퍼블리카(토스)와 카카오모빌리티도 ADR에 관심 갖는 분위기다. ADR은 미국 투자자가 한국 등 해외 기업 주식에 투자할 수 있도록 만든 ‘대체 증서’다. 상장사 입장에서는 국내 상장을 유지한 채 미국 자본 시장에 접근할 수 있다는 점이 장점으로 꼽힌다. 별도 현지 법인을 세우지 않아도 돼 시간·비용 부담을 줄일 수 있다. 글로벌 인지도와 거래 유동성을 끌어올릴 수 있다는 점도 매력이다. 비상장사 역시 완전한 미국 직상장에 비해 규제와 절차 부담이 상대적으로 낮다는 점이 장점으로 거론된다.

하이닉스는 신주 발행 형태

예탁증서(DR)는 거래되는 지역에 따라 GDR(미국 외 시장)과 ADR(미국 시장)로 구분된다. 이 중 ADR의 구조는 단순하다. 한국 기업의 주식을 국내 보관기관에 맡기고, 미국 예탁은행(JP모건·BNY멜론·씨티은행 등)이 이를 기초로 미국에서 거래 가능한 증서를 발행하는 방식이다. 쉽게 말해 한국에 있는 ‘진짜 주식’을 담보로 미국 투자자가 달러로 사고팔 수 있는 ‘대체 증서’를 만드는 구조다.

ADR은 상장 형태와 공시 수준에 따라 통상 3단계(Level)로 나뉜다. 가장 낮은 단계인 레벨1(Level 1)은 미국 장외시장(OTC)에서 거래되는 방식이다. 미국 증권거래위원회(SEC) 공시 부담이 상대적으로 적고 비용도 낮다. 다만 뉴욕증권거래소(NYSE)나 나스닥처럼 정식 거래소에 상장되는 것은 아니다. 기업 입장에서는 미국 투자자 접근성을 시험해보는 ‘파일럿 성격’으로 활용하는 경우가 많다. 레벨2(Level 2)는 자사주를 활용해 뉴욕증권거래소나 나스닥 같은 미국 거래소에 ADR 형태로 상장하는 구조다. 미국 회계 기준과 공시 의무를 상당 부분 따라야 한다. 투자자 신뢰도와 거래 유동성은 높아지지만 규제 부담도 커진다. 가장 높은 단계인 레벨3(Level 3)은 신주를 발행하는 형태다. 사실상 기업공개(IPO)와 유사한 성격이다.

국내 기업 중에선 SK하이닉스가 레벨3을 검토 중인 것으로 알려졌다. SK하이닉스는 지난 3월 24일 미국 증권거래위원회(SEC)에 비공개로 공모 등록신청서(Form F-1)를 제출했다고 밝혔다. 시장에서는 자사주가 아닌 신주를 발행하는 식으로 ADR 상장할 것으로 내다본다.

이를 두고 시장에선 갑론을박이 펼쳐진다. 한쪽에서는 신주 발행에 따른 주식 희석 → 주가 하락을 우려한다. 이남우 한국기업거버넌스포럼 회장은 “ADR 발행은 찬성하지만, 잉여현금흐름(FCF)이 넘치는데 기존 주주 입장에서 지분이 희석화되는 신주 발행 방식은 반대”라고 전했다.

반면, 증권가에선 해외 기관 중심의 수요를 확보해 주가 상승의 기회가 될 수 있다는 평가다. 앞서 발행돼 거래 중인 GDR이 근거다. SK하이닉스는 현대전자 시절인 1999년 1200억원 규모 GDR을 발행했다. 이후 2001년 하이닉스반도체로 전환한 뒤 1조6000억원 규모의 GDR을 추가 발행했다. 현재 룩셈부르크와 독일 프랑크푸르트 거래소에서 GDR(HYXS LX, HY9H GR)이 거래되고 있다. 김선우 메리츠증권 애널리스트는 “SK하이닉스의 GDR 주주 구성을 살펴보면, 장기 투자 성향의 글로벌 펀드들이 지분을 지속적으로 확대해온 흐름이 확인된다”며 “이는 단기 차익 목적의 트레이딩 수요가 아니라, 구조적 성장 스토리에 베팅하는 기관 자금이 점진적으로 유입되고 있다는 것”이라고 말했다. 그러면서 “기관 중심의 수요 확대를 고려하면, ADR 상장 시 제도적 플랫폼 확장에 따른 주가 상승에 주목해야 한다”고 설명했다.

‘카모’는 레벨1도 검토?

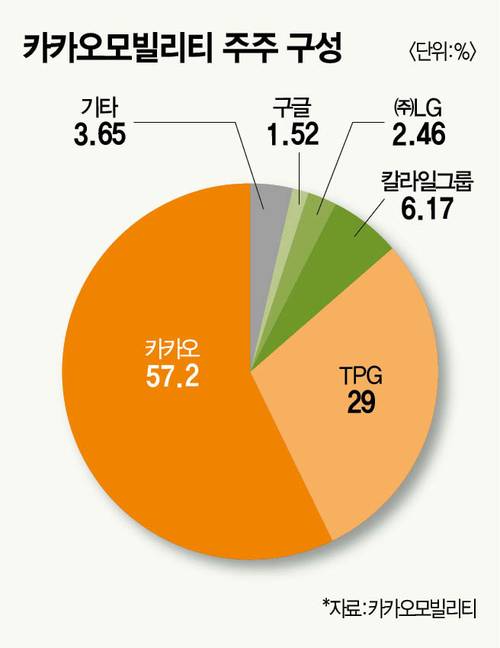

비상장사의 ADR은 상장사와 결이 조금 다르다. 일단 난이도 자체가 높다. 상장사는 한국 증시에서 주가가 형성돼 있고 유동성도 존재한다. 미국 투자자를 위한 일종의 판매 채널 확대라고 보면 이해가 쉽다. 하지만 비상장사의 ADR 상장은 ‘이미 팔리는 상품을 미국 쇼핑몰에 입점시키는 것’이 아니라, 미국 투자자에게 처음부터 가격과 가치를 설명해야 하는 형태다.

미국 투자자 입장에서는 “이 회사 가치가 얼마인지”를 판단할 기준이 부족하다. 국내 증시처럼 실시간 주가가 있는 것도 아니고 비상장 주식이 거래된다고 해도 거래량이 제한적이기 때문이다. 결국 회계 기준과 공시 체계를 미국 시장 눈높이에 맞추고, 글로벌 투자자를 설득하는 과정이 선행돼야 한다. 실제 ADR 등 다양한 미국 증시 상장 방안을 고민 중인 것으로 알려진 카카오모빌리티는 안진회계법인을 감사인으로 선임하고 2023~2025년 재무제표 재감사에 착수했다. 카카오모빌리티 관계자는 “다양한 전문가와 여러 가능성을 논의하기 위해 회계법인을 선정했다”고 말했다.

시장에서는 카카오모빌리티가 ADR에 나설 경우 우선 레벨1(Level 1) 구조를 검토할 가능성도 점친다. 기존 재무적투자자(FI)의 엑시트(투자금 회수) 방안 중 하나인 만큼, 규제 부담과 비용이 상대적으로 적은 미국 장외시장(OTC) 방식부터 시도할 수 있다는 분석이다. 관련 업계에 따르면, 이번 엑시트를 주도 중인 2대주주 TPG는 올해 초부터 ADR 상장을 비롯한 소수지분 매각 방안을 고민해온 것으로 알려졌다. TPG가 보유한 카카오모빌리티 지분을 기초자산으로 ADR을 발행하고, 이를 미국 기관투자가 등이 매입하는 방식으로 투자금 회수에 나설 수 있다는 관측도 나온다.

물론 레벨1만으로는 기대하는 수준의 유동성을 끌어내기 쉽지 않다는 평가도 있다. 더군다나 카카오모빌리티가 최근 미국 회계 기준에 맞춘 재감사 작업을 진행 중인 점을 고려하면, 단순 OTC 거래를 넘어 중장기적으로는 레벨2(Level 2) 이상까지 염두에 둔 것 아니냐는 해석도 제기된다. 문제는 준비 과정이 훨씬 복잡해진다는 점이다. 회계·법무·기업설명(IR)·내부통제·영문 공시 체계 등을 전면적으로 미국 시장 기준에 맞춰야 해서다. 상황에 따라서는 IPO 수준의 시간이나 비용이 필요하다는 게 IB 업계 관계자들의 설명이다. 또 중복상장 논란도 따라붙을 수 있다. 레벨2 이상의 ADR은 미국 증시에서 거래되는 만큼 구조만 놓고 보면 IPO와 다를 바 없어서다.

토스를 운영하는 비바리퍼블리카 역시 ADR을 통한 미국 시장 진출을 추진 중이다. 카카오모빌리티와 ADR 목적 자체는 다르다. 카카오모빌리티가 기존 FI의 엑시트에 초점을 맞췄다면, 토스는 미국 시장에서 높은 기업가치를 인정받으려는 성격이 강하다. 다만 최근 들어서는 ADR 철회 가능성도 제기된다. 국내 증시 분위기가 개선되면서, 토스 역시 ADR을 통한 미국 증시 입성 계획을 철회할 수 있다는 관측이다.

[최창원 기자 choi.changwon@mk.co.kr]

[본 기사는 매경이코노미 제2363호(2026.06.10~06.16일자) 기사입니다]

[Copyright (c) 매경AX. All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지]

Copyright © 매경이코노미. 무단전재 및 재배포 금지.

- ‘2500조원 몸값’ 스페이스X 다음 타자는...오픈AI 상장 절차 본격화- 매경ECONOMY

- “가전 바꾸려면 바로 지금”…삼성·LG 역대급 할인 경쟁- 매경ECONOMY

- 국민 88% “정년 연장해야”…2030은 일자리 잠식 우려- 매경ECONOMY

- “고점에 올라탔는데 어쩌죠”…삼성전기·LG이노텍 ‘급브레이크’- 매경ECONOMY

- 네이버 주주 드디어 빛보나...엔비디아 손 잡자 목표가 45만원 [오늘, 이 종목]- 매경ECONOMY

- 만년 저평가 뚫고 불기둥…LG의 시간이 왔다 [스페셜 리포트]- 매경ECONOMY

- 1회 충전 628㎞…전기 슈퍼 쿠페 ‘스펙터 II’ 공개- 매경ECONOMY

- “서울 집값 계속 오르네”...양도세 중과 한 달, 매물 ‘뚝’- 매경ECONOMY

- 실적 좋은데 카카오는 날 수 없다, 왜?- 매경ECONOMY

- “급락은 기술적 조정일 뿐”…골드만삭스의 코스피 낙관론- 매경ECONOMY