사업비 경쟁 후폭풍…보험사 해약준비금 부담 확대

자본비율 높아도 부담 여전

7월 시행 '1200%룰' 주목

보험사들이 새 보험 계약을 늘리기 위해 설계사 수수료와 사업비를 공격적으로 확대하면서 해약환급금준비금 부담이 커지고 있다. 미래이익을 나타내는 보험계약마진(CSM)을 확보하는 과정에서 비용 지출도 함께 급증하고 있어서다. 단순히 계약 규모를 키우는 것보다 비용 부담이 적고 지속가능한 CSM을 확보하는 것이 중요하다는 분석이 나온다.

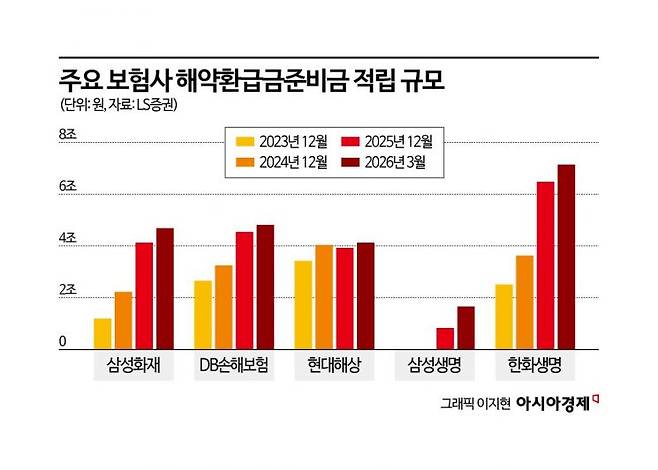

27일 보험업계에 따르면 올해 1분기 주요 5개 손해보험사(메리츠화재·삼성화재·현대해상·DB손보·KB손보)의 해약환급금준비금 적립액은 1조4300억원을 기록해 신계약 CSM 2조5800억원의 약 55% 수준에 달하는 것으로 나타났다. 보험사들이 새 계약을 통해 미래이익을 확보하더라도 그 절반 이상 규모가 해약환급금준비금으로 쌓이고 있는 것이다.

손해보험사뿐만 아니라 생명보험업계의 부담도 크다. 삼성생명은 1분기 신계약 CSM의 약 97% 수준인 8190억원, 한화생명은 98% 수준인 6010억원을 해약환급금준비금으로 적립했다.

문제는 해약환급금준비금 부담이 예상보다 빠르게 커지고 있다는 점이다. 업계에서는 판매채널 중심의 경쟁 구조가 해약환급금준비금 문제를 키우고 있다는 분석이 제기된다. 보험사가 창출한 부가가치 가운데 상당 부분이 설계사 수수료 등으로 빠져나가면서 보험사 내부에 남는 CSM의 질이 약화하고 있다는 설명이다. 이병건 DB증권 리서치센터장은 "해약환급금준비금 증가의 주원인인 높은 신계약비 지출이 1분기에도 계속됐다"며 "과도한 경비 집행에 따라 비용 이연과 상각 간 격차가 확대되고 있다. 이런 구조가 해약환급금준비금 급증으로 이어지고 있다"고 분석했다.

보험사들의 신지급여력제도(K-ICS·킥스) 비율은 최근 금리 상승과 자산 가치 증가 영향으로 전반적으로 개선되고 있지만, 업계는 자본비율 개선과 해약환급금준비금 부담은 원인 면에서 별개의 문제라고 설명한다. 금융당국이 킥스 비율 170% 이상인 재무 건전성을 갖춘 보험사에 한해 해약환급금준비금 적립 부담을 일부 완화해 주기로 했으나 업계는 근본적인 신계약 확보 과정에서의 과도한 사업비 지출 구조가 고쳐지지 않는 한 전반적인 주주환원 및 자본 부담을 완벽히 해소하긴 어렵다고 본다.

금융당국도 과도한 신계약 경쟁과 사업비 확대 문제를 주시하며 관련 제도 손질에 나선 상태다. 대표적인 것이 오는 7월부터 법인보험대리점(GA) 채널에 적용되는 '1200%룰'이다. 월납 보험료의 1200%를 초과하는 선지급 수수료를 제한해 과도한 사업비 경쟁을 줄이겠다는 취지다.

보험업계 관계자는 "단순히 CSM 규모를 키우는 것보다 얼마나 지속가능한 CSM을 확보하느냐가 더 중요하다"며 "과도한 신계약 경쟁과 사업비 확대가 이어질 경우 해약환급금준비금 부담도 계속 커지는 만큼 사업비 효율화와 판매채널 경쟁 안정이 핵심 과제가 될 것"이라고 말했다.

이승형 기자 trust@asiae.co.kr

Copyright © 아시아경제. 무단전재 및 재배포 금지.

- 女화장실 줄 길다고 男화장실 들어간 여성들…"남자가 하면 성추행 아니냐" 시끌

- 부산 대표 음식인데…"세계에서 가장 위험" CNN이 지목한 한식 정체

- "3주 만에 11억 벌었다" 환호…SK하닉 몰빵한 슈퍼개미의 계좌 인증

- "엄마, 홍콩 간다는 게 무슨 뜻이에요?"…어린이집서 보낸 부부의 날 황당 선물

- "변기 닦은 수건으로 양치컵까지"…호텔 위생 논란 또 터진 중국

- "거의 틀린 그림 찾기 수준" 中 라멘집, 로고까지 판박이 간판에 日 발칵

- "제발 기다려달라" 주문 폭주…카페마다 깔리더니 전 세계가 쓸어담았다

- 김수현 측 "카톡·음성 다 조작"…가세연 대표 구속에 입 열었다

- "삼성 노조위원장이 美대통령보다 고연봉?" 임금합의안 타고 퍼진 연봉표 보니

- 하루 만에 17% 폭등하더니…"100만원도 싸다" 목표가 200만원 나왔다[클릭 e종목]