'삼전·하닉' 반도체株 활황…다음 주목할 주식은?[주末머니]

"삼성증권·에이피알·한국금융지주 주목"

삼성전자와 SK하이닉스 등 반도체 주식에 쏠림현상이 지속되고 있지만, 추가 수익을 원하는 투자자들의 관심은 비반도체 영역에서도 실적을 이어갈 종목을 찾는 데 집중하고 있다. 이에 전력기기, 증권 등 업종에서 빠르게 실적이 올라오고 있는 산업군에서 실적주 중심의 투자 전략 수립이 필요하다는 분석이 나왔다.

3일 이정빈 신한투자증권 연구원은 "비반도체에서 실적 모멘텀이 가시화되고 있는 업종은 IT하드웨어, 전력기기, 원전, 증권"이라며 "1분기 영업이익이 시장 기대치를 웃돌 확률이 70% 이상인 종목군 중에 12개월 선행 자기자본이익률(ROE)가 두 자릿수인 삼성증권(+15.1%), 에이피알(+74.1%), 한국금융지주(+17.1%)에 주목할 필요가 있다"고 했다. 이어 "2차전지는 성장 옵션으로 점진적 투자 포지셔닝을 제안한다"고 덧붙였다.

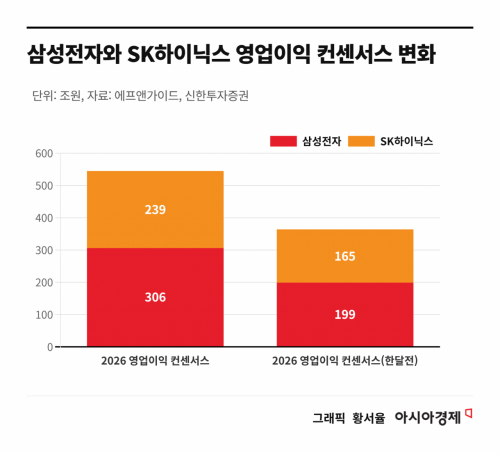

반도체 기업의 좋은 실적에 시장의 기대치는 재설정됐다. 삼성전자와 SK하이닉스의 1분기 영업이익은 각각 57조2000억원(시장 기대치 대비 +42.3%)과 37조6000(+3.3%)억원으로 시장 기대치를 웃돌았다. 이후 삼성전자와 SK하이닉스의 올해 영업이익 시장 기대치는 각각 306조원(전월 대비 +53.7%), 239조원(+45.0%)으로 상향 조정됐다.

실적 발표 이후 코스피 내 반도체 이익 비중은 가파른 성장세를 보인다. 12개월 선행 영업이익 기준 반도체의 비중은 약 68% 수준까지 확대됐다. 이는 자연스럽게 이익이 발생하는 자산으로 자금이 집중되는 흐름으로 이어지고 있다. 반도체는 연초 대비 84%의 주가 상승률을 기록했으며 코스피의 주가 상승률(53%)을 크게 웃돌았다.

그럼에도 불구하고 삼성증권은 추가적인 수익을 원하는 투자자들의 관심은 비반도체로 넘어가고 있다고 짚었다. 코스피에서 반도체를 제외한 코스피의 올해 예상 PER(주가수익비율)은 15배 이상으로 형성됐다. 삼성전자와 SK하이닉스의 PER이 5배 초반으로 형성되면서 반도체 포함 코스피의 예상 PER을 8배 수준까지 낮춘 것과 비교했을 때 상대적으로 높은 수치다. 이에 대해 삼성증권은 시장 전체 밸류에이션 하락이 반도체에 의해 왜곡된 결과라고 분석했다.

이 연구원은 "비반도체 영역에서 밸류에이션 부담이 있는 건설(예상 PER 20.7배), 기계(58.6배), 조선(20.5배), IT 가전(136.7배) 산업은 전형적으로 미래에 대한 이익을 현재 시점 가격에 반영한 구조"라며 "해당 업종의 주가 상승이 지탱되기 위해서는 쌓여있는 수주잔고 현실화와 추가 계약 달성 여부가 관건"이라고 했다.

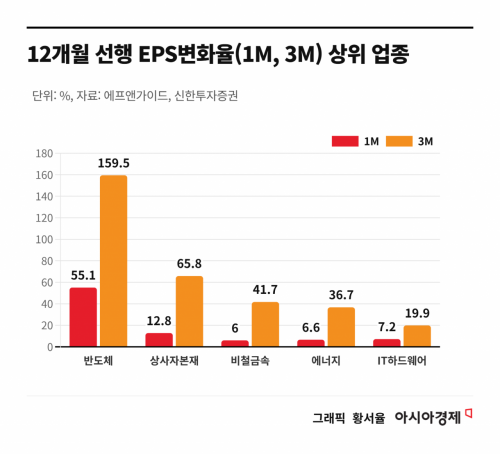

삼성증권은 이러한 상황에서 비반도체 영역에서 실적 기반의 투자전략 수립이 필요하다고 강조했다. 12개월 선행 EPS(주당순이익) 상향 업종은 반도체, 상사자본재, 비철금속, 에너지 중심으로 형성됐으며 화학, 유틸리티, 운송 업종은 10% 이상 하향세다.

이 연구원은 "상사자본재는 SK스퀘어와 SK하이닉스 더블카운팅 이익으로 EPS 상향이 나타나고 있으며, 에너지·증권·기계는 주가와 이익이 비슷하게 움직이고 있다"고 했다. 또 "IT 하드웨어 및 일부 성장주는 이익 대비 주가가 먼저 반영된 '기대 선반영 구간'에 위치한다"며 "실적이 수반되는 업종 가운데 이익과 주가 모멘텀 지속성이 강한 쪽은 전력기기, 증권이라고 판단한다"고 했다.

바텀업 측면에서는 1분기 서프라이즈 예상 종목 중 실적 미발표 기업에 주목할 필요가 있다고 했다. 특히 이 연구원은 서프라이즈 확률이 70%를 웃도는 삼성증권, 엘앤에프, 에이피알, 신세계, 한국금융지주를 짚었다.

황서율 기자 chestnut@asiae.co.kr

Copyright © 아시아경제. 무단전재 및 재배포 금지.

- "수년간 재료 속였다"…'연 수익 1억' 서민 성공 신화 쓴 노점상에 中 발칵

- "사장님 치킨이 안 익었어요" 믿고 환불해줬는데…AI로 만든 가짜사진에 배달앱·자영업자 몸살

- 돈 아끼려다 '세균 폭탄' 맞는다…남은 샴푸에 물 부으면 생기는 일

- 단 일주일만에 60%대 수직상승한 ETF들이 가리키는 한 종목

- "지능 낮고 막일하는 환자" 적힌 안내문 건넨 의사…누리꾼 '부글부글'

- "성과급 부족해" 삼성 직원들 '검은 옷' 출근 투쟁…노노갈등 지속

- "제발 나가줘" 우르르 몰려와 맥주 5000잔 순삭…축구 팬들에 美 술집 '패닉'

- 한국인 즐겨먹는 '이 생선' 때문에 그리스 '비명'…천적 없어 어업 '빨간불'

- 인천서 발견된 사람 다리, 요양병원서 배출한 의료용 폐기물 추정

- "부산 돼지국밥 짬뽕이 뭐야"…백종원 '팔도 홍콩반점' 프로젝트 시작