“실적 시즌 왔다”...美 빅테크 설비 투자 상향, 이번에도?

매번 CAPEX 가이던스 상향해

‘위스퍼 넘버’ 웃돌지 주목

내년 기점 ‘둔화 불가피’ 전망도

월가선 CAPEX 착시 경계령

이번에도 같은 공식이 통할지가 실적 시즌의 최대 관전 포인트다. 최근 전력 비용과 중동 리스크, 과잉 투자 우려가 동시에 불거지며 시장 일각에선 “이번엔 상향보다 속도 조절” 가능성도 제기된다. 주요 빅테크는 아마존(4월 23일)을 시작으로 4월 28일(알파벳, 마이크로소프트), 4월 29일(메타) 등 실적 발표가 예정돼 있다.

CAPEX 가이던스 상향 여부를 두고선 국내 증권가에서도 의견이 갈린다. 국내 증권사 중 가장 먼저 CAPEX 둔화 가능성을 제시한 곳은 LS증권이다. 황산해 LS증권 애널리스트는 지난 4월 10일 보고서에서 “(에너지와 원자재 등) 불안한 매크로 환경과 각종 변수의 영향력은 투자 심리를 위축시키기에 충분한 레벨”이라며 “빅테크 가이던스가 시장 기대치를 밑돌 가능성도 고려할 필요하다”고 말했다. 그러면서 “이미 높아진 시장의 컨센서스를 넘어 ‘위스퍼 넘버(비공식 기대치)’를 웃돌 수 있을지가 관건”이라고 진단했다.

좀 더 중기적인 시각에서 2027년을 기점으로 CAPEX 증가율 둔화가 나타날 수 있다는 의견도 있다. 박유악 키움증권 애널리스트는 4월 13일 ‘2027년~2028년, AI CAPEX 증가율 둔화’ 제목의 보고서를 냈다. 블룸버그 데이터가 기반이 됐다. 박 애널리스트는 “CAPEX 증가율 둔화 시나리오가 시장에 반영되고 있다”고 짚었다.

그는 2026년 빅테크의 연간 AI 설비투자가 영업현금흐름(OFCF)과 맞먹는 수준까지 늘어날 것으로 봤다. 본업에서 벌어들이는 현금을 사실상 대부분 데이터센터와 AI 서버 증설에 투입하는 구조인 만큼, 이후 추가 상향을 위해선 실적의 급격한 개선이나 회사채 발행 같은 외부 자금 조달이 필요하다는 분석이다. 박 애널리스트는 “외부 자금 조달이 필요해졌다는 건, AI 산업이 경기 민감 섹터로 변모했음을 의미한다”고 설명했다.

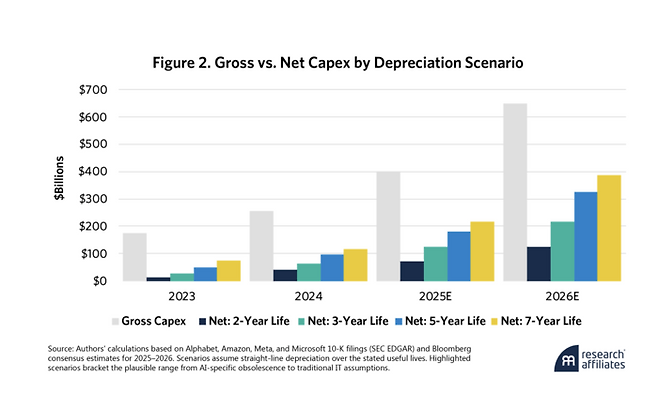

회계상 서버 감가상각은 통상 5~6년으로 잡히지만, 엔비디아 칩의 성능 개선 속도가 워낙 빨라 경제적 수명은 3년 안팎에 그칠 수 있다는 설명이다. 이를 고려하면 CAPEX 중 실제 순증(capacity deepening)은 전체 CAPEX의 20~30% 수준에 그칠 수 있다는 주장이다.

Copyright © 매경이코노미. 무단전재 및 재배포 금지.

- [단독] 배송 기사 파업에 물류 마비된 CU “경찰이 공권력 투입 안해” 성토- 매경ECONOMY

- 노란봉투법 ‘패러독스’- 매경ECONOMY

- ‘진짜 사장’ 누구…정부도 사용자?- 매경ECONOMY

- “스페이스X 덕분” 미래에셋 美우주테크 ETF ‘뭉칫돈’- 매경ECONOMY

- 원·하청 모두 반발…‘직고용 딜레마’- 매경ECONOMY

- 아파트에 비업무용 부동산까지…넥스트 타깃 [스페셜 리포트]- 매경ECONOMY

- AI 시대…통신사 수장에 판사가? SKT 내부 웅성웅성 [재계톡톡]- 매경ECONOMY

- [단독] “최대 매출 뒤 이익 반토막”...구지은, 아워홈 주총 후 김동선에 쓴소리- 매경ECONOMY

- [속보] 李 “노인빈곤 줄이려면 기초연금 바꿔야…증액만 하후상박 어떤가”- 매경ECONOMY

- 단숨에 2억 ‘쑥’...세입자 ‘비명’ [김경민의 부동산NOW]- 매경ECONOMY