[이주의 관.종]엘앤에프, 1분기 '어닝 서프라이즈' 전망에도 엇갈린 목표가

밸류 판단 달라…한국판 IRA 등 장기전망 '好'

편집자주

성공 투자를 꿈꾸는 개미 투자자 여러분. '내돈내산' 주식, 얼마나 알고 투자하고 계신가요. 정제되지 않은 온갖 정보가 난무하는 온라인 환경에서 아시아경제는 개미 여러분들의 손과 발, 눈과 귀가 돼 기업에 대한 정확한 정보를 전해드리려고 합니다. 한 주 동안 금융정보 제공 업체인 에프앤가이드의 종목 조회 수 상위권에 오른 기업을 중심으로 기본적인 정보에서부터 협력사, 고객사, 투자사 등 연관 기업에 대한 분석까지 함께 전달합니다. 기업의 재무 상황과 실적 현황, 미래 가치까지 쉽게 풀어서 전하겠습니다. 이 주의 관심 종목, 이른바 '이 주의 관.종.'이라는 이름으로 매주 여러분을 찾아갑니다.

엘앤에프를 둘러싼 증권가의 시선이 엇갈리고 있다. 목표주가를 상향하는 보고서와 하향하는 보고서가 동시에 나오며 투자 판단이 쉽지 않은 상황이다. 다만 공통적으로 실적 회복과 중장기 성장성에 대해서는 긍정적인 평가가 유지되고 있다는 점에서 향후 주가 흐름에 관심이 쏠린다.

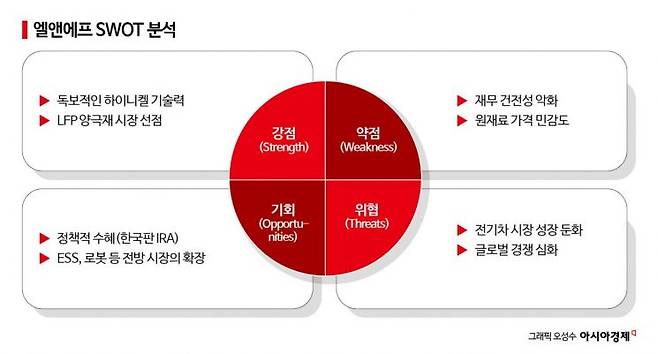

엘앤에프는 전기차 배터리의 핵심 소재인 양극재를 생산하는 업체다. 국내 양극재 업체 가운데 하이니켈 제품 분야에서 독보적인 경쟁력을 보유하고 있다는 평가를 받는다. 대표 제품은 니켈 함량이 95%에 달하는 'N95' 양극재다. 최근에는 리비안 등 신규 고객사향 46파이(원통형 배터리) 초도 물량 공급도 시작하며 고객 기반을 넓혀가는 중이다.

생산 설비 전체가 국내에 위치하며 공급처 대부분도 삼성SDI·SK온 등 국내 배터리 셀 메이커다. 이 구조는 최근 논의되는 '한국판 IRA(국내생산촉진세제)' 혜택과 관련해 국내 양극재 업체 가운데 가장 큰 수혜가 기대되는 이유이기도 하다.

엘앤에프의 매출액은 2023년 4조6440억원에서 2024년 1조9070억원으로 급감한 바 있다. 배터리 소재 업황 침체와 리튬 가격 급락이 발목을 잡았다. 특히 재고 평가손실이 수익성을 크게 훼손했고, 금융비용 부담도 무시하지 못할 수준이었다.

이 같은 엘앤에프의 실적은 지난해 턴어라운드 조짐을 보였다. 지난해 엘앤에프의 매출액은 2조1549억원으로 전년 대비 13% 증가했다. 영업손실은 1568억원으로 적자 폭이 72% 줄었다. 순손실은 전년 대비 늘어난 5347억원을 기록했는데, 주가 상승으로 신주인수권부사채(BW)와 관련된 파생상품평가손실이 반영된 영향으로 분석된다.

올 1분기도 실적이 좋아질 것으로 전망된다. DS투자증권은 엘앤에프의 올 1분기 매출액을 전년 동기 대비 82% 증가한 6649억원으로, 영업이익을 682억원으로 전망했다. 영업이익 추정치는 시장 컨센서스 177억원을 4배 이상 웃도는 수준이다.

DS투자증권은 이 같은 어닝 서프라이즈의 핵심 원인으로 '리튬 시세 반등에 따른 대규모 재고평가손실 충당금 환입'을 꼽았다. 분기말 리튬 가격이 반등하면서 그간 적립해둔 재고 평가손실 충당금이 대거 환입되는 효과가 나타난 것이다.

판매 물량도 전분기 대비 7% 늘어날 것으로 내다봤다. 하이니켈은 테슬라의 유럽·중국 판매 호조로 N95 양극재 수요가 견조하게 유지됐고, 리비안 등 신규 고객사향 46파이 배터리 초도 물량 공급도 점진적으로 확대됐다는 분석이다. 미드니켈은 전분기에 고객사 재고 조정으로 이연됐던 수요가 회복되는 기저 효과가 작용했다.

최태용 DS투자증권 연구원은 "한국판 IRA가 7월 확정될 경우 커버리지 내 가장 큰 수혜가 기대되며, 모든 생산 설비가 국내에 위치하고 한국 셀 메이커향 공급이 대부분인 만큼 수혜 강도가 압도적으로 높다"고 강조했다.

또 삼성SDI와의 계약도 호재로 꼽았다. 엘앤에프는 지난달 24일 삼성SDI에 LFP 양극재를 공급하는 계약을 공시했다. 계약 규모는 1조6000억원으로, 물량으로 환산하면 약 12만톤에 달한다. 올 2분기부터 4년간 공급하며, 상황에 따라 물량이 25% 내외로 조정될 수 있는 구조다. 2032년까지 추가 계약 옵션도 있어 수주 확대 가능성도 열려 있다.

최태용 연구원은 "이번 수주로 신설 LFP 공장의 사업 가시성이 한층 높아졌다"며 "추정치 상향에 따라 목표주가를 25만원으로 상향 조정한다"고 밝혔다.

흥국증권도 1분기 실적 반등 자체에는 공감했다. 흥국증권은 엘앤에프의 1분기 매출액을 전년 동기 대비 86% 증가한 6781억원으로, 영업이익을 509억원으로 전망했다. 역시 시장 예상치를 웃도는 수준이다. 판매량이 전분기 대비 10% 증가하고, 가동률 상승 효과로 본업에서만 손익분기를 넘는 수익성이 기대된다고 봤다. 리튬 가격 상승에 따른 재고자산 환입 효과까지 더해져 전체 OPM(영업이익률)을 7.5%로 추정했다.

정진수 흥국증권 연구원은 "엘앤에프는 독보적인 하이니켈 N95 제품을 바탕으로 ESS 및 휴머노이드 로봇 등 고출력 배터리를 요구하는 애플리케이션 시장 확대의 직접적인 수혜를 통해 지속적인 이익 성장이 기대된다"고 분석했다.

다만 그는 "전기차 시장 환경의 변화로 인한 멀티플 및 기업가치 희석 가능성을 반영했다"며 목표주가를 17만원으로 하향 조정했다.

밸류에이션 방법에서 두 증권사의 차이가 두드러진다. 흥국증권은 2027년 예상 상각전영업이익(EBITDA) 2770억원에 멀티플 30배를 적용해 목표주가를 산출했다. DS투자증권이 45배를 적용한 것과 비교하면 보수적인 접근이다. 전기차 시장의 성장 속도 둔화와 불확실한 수요 환경이 밸류에이션 눌림의 근거가 됐다.

또한 수익성 전망치에서도 차이가 있다. 흥국증권의 올해 영업이익 추정치는 1150억원으로 DS투자증권(1300억원)보다 낮다. 또 지배주주순손실도 710억원으로 추정해 올해도 적자를 이어갈 것으로 봤다. 반면 DS투자증권은 올해 지배주주순이익을 810억원으로 추정하며 흑자전환을 예상했다. 이자 비용과 영업외 손익 처리 방식의 차이가 영향을 미친 것으로 분석된다.

장효원 기자 specialjhw@asiae.co.kr

Copyright © 아시아경제. 무단전재 및 재배포 금지.

- "한국이 훔쳐갔다" 속 쓰린 일본…샤인머스캣 놓치고 신품종 보호 총력

- "택시 뒷좌석서 성폭행 당했다" 고백한 유튜버…"택시기사, 7년 구형" 재판 결과 전해

- "한국은 시간 쪼개 방문했는데" 日 언론, 젠슨 황 일본 패싱에 충격

- "잠이 보약이라더니" 상식 깨졌다…오히려 노화 빨라질 수 있다는데

- "1950년 이후 가장 큰 것 온다" 섬뜩한 경고…이미 시작된 이변

- '삼전닉스' 팔고 '폭풍 매수'한 이유 있었네…'역대급 보너스' 또 예고한 회사[Why&Next]

- 아침부터 원룸 침입해 여자속옷 훔친 의대생 덜미

- "한 번 맛보더니 계속 찾아와"…수박밭 초토화한 범인

- [르포]얼굴 대니 1초만에 결제…'젠슨황' 식사값 낸 그 기술

- '잘 가라' 이혼 인증샷 공유하고 135만원 나홀로 결혼사진 '찰칵'…달라진 中 결혼관[중국. ZIP]