“유가 140달러땐 물가 5.8%- 美금리 0.5%P↑”-옥스포드 이코노믹스

미국-이란 전쟁으로 국제유가가 두달 평균 배럴당 140달러까지 오를 경우 세계 물가상승률은 5.8%까지 치솟고 미국은 경기침체 수준에 근접할 것이라는 전망이 나왔다. 물가 상승 때문에 미국과 유럽 중앙은행은 기준금리를 각각 0.5%포인트 올려야 할 것으로 예측됐다.

영국 싱크탱크인 옥스포드 이코노믹스는 지난 11일(현지시간) ‘석유 가격이 경제에 미치는 충격(The oil price that breaks parts of the economy)’이라는 제목의 보고서에서 이같이 전망했다.

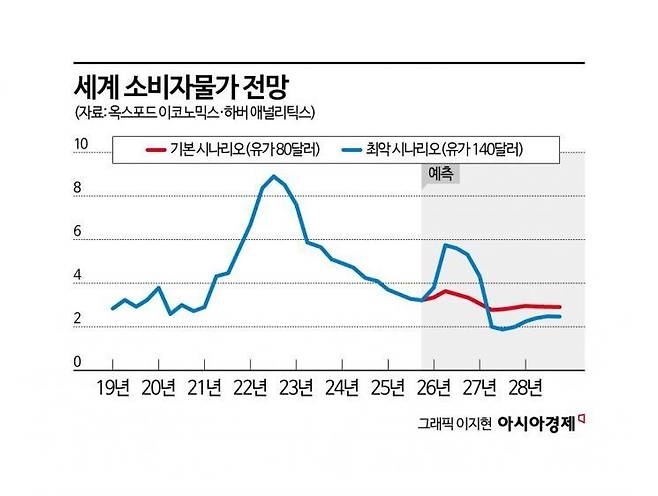

옥스포드 이코노믹스는 두달 평균 유가가 배럴당 80달러일 경우(기본 시나리오), 140달러일 경우(최악 시나리오), 100달러일 경우(현실적 시나리오)로 나눠 경제에 미치는 영향을 분석했다.

기본 시나리오에서는 세계 경제 성장률이 0.1%포인트 하락에 그치고, 현실적 시나리오에서는 0.3%포인트 하락 정도로 선방하겠지만 최악 시나리오에서는 세계 경제가 큰 충격을 받을 것으로 봤다.

다음은 주요 내용을 요약 정리한 것이다.

옥스포드 이코노믹스의 기본 전망은 브랜트유 가격의 2분기 평균이 배럴당 약 80달러 수준으로 하락한 뒤, 이후 점진적으로 전쟁 이전 수준의 전망 경로로 수렴한다는 가정이다. 이는 전쟁 발발 후 두 달 동안 호르무즈 해협의 통과하는 에너지 수송량이 평상시의 약 절반 수준으로 감소하는 상황을 전제로 한다. 옥스포드 이코노믹스의 글로벌 경제 모델(GEM) 시뮬레이션 결과 브랜트유 가격이 10달러 상승하면 세계 국내총생산(GDP) 성장률은 약 0.1%포인트 하락한다.

그러나, 이번 전쟁에서는 유가가 더 크게 상승할 가능성이 높다. 유가가 크게 상승할수록 2차 인플레이션 효과, 금융시장 전반의 긴축 심화, 공급망 교란 등으로 경제적 비용은 더 커진다. 또 주식시장과 유가의 상관관계가 평상시보다 높아진다.

주요국 중앙은행들은 석유 가격 급등에 따른 인플레이션 우려 때문에 매파적(긴축적) 통화정책을 취하면서 금융시장은 더 위축된다. 역사적으로도 유가 충격은 회사채 스프레드(국채 금리와 회사채 금리의 차이로 신용위험을 보여줌)를 확대시켜 기업 투자에 일시적 타격을 주는 경향이 있었다.

또 유가 상승은 운송비용, 식품가격, 기타 상품 가격 등 상승으로 이어지고 물가 상승폭을 확대시켜 실질 가처분소득을 크게 감소시키고, 그 결과 소비지출을 위축시킨다. 중기 인플레이션 기대에 영향을 미칠 수 있는 2차 인플레이션 효과 위험도 높인다.

유가가 약 두달 동안 평균 140달러 수준을 유지하는 최악의 시나리오에서는 올해 말까지 세계 GDP가 0.7% 감소할 수 있으며 영국, 유로존, 일본에서는 완만한 경기 위축이 발생할 수 있다.

또 미국에서는 산업생산, 개인소득, 소비지출, 고용 등 주요 경제지표가 악화되면서 경기침체까지는 아니더라도 경기침체 수준에 근접할 수 있다.(일반적으로 경기침체(recession)는 2개 분기 연속 성장률이 마이너스인 경우를 의미한다.)

세계 물가는 에너지 가격 급등과 공급망 스트레스 확대로 올해 연간 물가상승률이 5.1%에 달한 것으로 예측된다. 기본 시나리오보다 1.7%포인트 높은 수준이다. 분기별 물가상승률로 따지면 5.8%까지 올라갈 전망인데 이는 러시아-우크라이나 전쟁이 발발한 2022년 정점인 8.9%보다는 낮은 것이다.

각국 물가는 석유 및 가스 재고 수준, 정부의 정책 대응 방식 등 때문에 전망이 어렵지만, 미국의 소비자물가 상승률은 올해 2분기 약 5% 수준을 정점으로 4분기에는 약 4% 수준으로 낮아질 것으로 예측된다. 기본 시나리오보다 1.4%포인트 높은 수준이다. 유로존도 소비자물가 상승률이 2분기 약 5%로 정점을 찍을 전망이다. 이후 연말까지 기본 시나리오보다 약 2.5%포인트 높은 수준을 유지할 것으로 보인다.

또 미국과 유럽에서는 실업률이 완만하게 상승하며, 높은 인플레이션으로 인한 실질소득 감소 압박이 더욱 심화된다. 여기에 더해 2분기 글로벌 평균 주가가 기본 시나리오 대비 약 10% 하락하면서, 이 충격은 영국이나 유로존보다 미국의 소비 지출에 더 큰 영향을 미칠 전망이다.

주요국 중앙은행들은 물가상승에 대응해 기준금리를 인상할 수밖에 없다. 미국 연방준비제도(Fed)와 유럽중앙은행(ECB)은 올해 0.5%포인트, 영국은행(BoE)은 0.25%포인트를 올릴 것으로 예상된다.

세계 경제에 충격을 줄 정도의 유가 급등보다 더 현실적인 시나리오는 유가가 2분기에 당초 예상보다 조금 더 높은 수준으로 상승하는 것이다. 유가가 두 달 평균 100달러 수준일 경우 세계 경제는 기본 시나리오보다는 약화되지만 경기침체는 피할 것으로 보인다. 4분기 세계 GDP 성장률은 기본 시나리오보다 0.2%포인트 낮아지고, 물가는 완만하게 상승할 전망이다.

정재형 경제정책 스페셜리스트 jjh@asiae.co.kr

Copyright © 아시아경제. 무단전재 및 재배포 금지.

- 한국인 단골 점심인데…"설탕보다 10배 치명적" 의사가 경고한 '췌장 망치는 음식'

- "누드비치 아니라니까요"…알몸 관광객에 몸살 앓는 '이곳'

- "성과급 1인당 4.5억 받아야" 요구에 삼성전자 발칵…"왜 너희만" 부글부글

- "어? 김소영, 걔 아니야?"…신상공개 되자 증언 쏟아졌다

- "4시간 웨이팅은 기본, 두쫀쿠 때보다 난리"…SNS 타고 번지는 '초단기 유행'[지금 사는 방식]

- 스타벅스도 컴포즈도 아니다…"선배 또 거기 커피 마셔요?" 셋 중 한 번 '픽'

- "냉장고는 텅텅, 수건은 한 장"…'1200조 최고 부자' 10평 집 둘러보니

- "삼겹살 구워도 집안이 뽀송"…8년차 자취러 흡족 '한 뼘 다이슨' 써보니[언박싱]

- '화장실 몰카' 찍다 잡힌 충북 장학관, 몸에 소형 카메라 3대 더 있었다

- 이재룡 '술타기 의혹', 음주측정 방해 혐의로 추가 입건