“하루도 조용한 날 없다”…업계 1위 이지스자산운용에 무슨 일이

서울 강남 테헤란로 상징이자 프라임 오피스로 분류되는 ‘센터필드’.

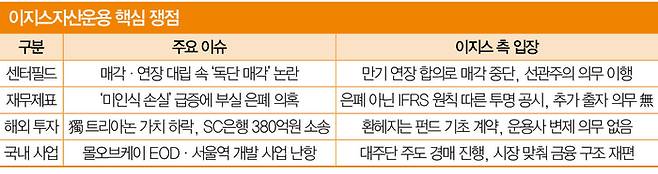

최근 이 빌딩은 국내 부동산 금융 시장 ‘절대 강자’ 이지스자산운용(이하 이지스) 딜레마를 보여주는 상징적 현장이 됐다. 펀드 만기를 앞두고 국민연금(LP)·신세계프라퍼티 등 주요 투자자 간 의견이 엇갈리는 사이, 운용사 이지스가 ‘매각 추진’ 카드를 꺼내 들면서다. 일부 투자자는 “운용사 독단”이라며 반발했고, 업계에서는 “수수료를 챙기기 위한 무리수”라는 비판이 쏟아졌다. 극적 합의로 매각은 중단됐지만, 이 사건은 ‘부동의 1위’ 이지스가 얼마나 살얼음판을 걷고 있는지 보여준다.

창사 15년 만에 운용자산(AUM) 67조원을 돌파하며 업계를 평정한 이지스. 그러나 최근 고금리 파고와 지배구조 재편, 곳곳에서 터져 나오는 사업장 부실 경고음으로 혹독한 ‘성장통’을 겪고 있다.

‘주인-대리인 문제’ 수면 위로

이번 위기설 도화선이 된 센터필드 사태는 단순 이견 조율 실패가 아니었다. 부동산 금융 시장 구조적 문제인 ‘주인-대리인 문제(Principal-Agent Problem·잠깐용어 참조)’가 수면 위로 드러났다는 게 업계 중론이다. 이지스는 펀드 만기(2025년 10월)와 대출 상환 압박을 해소하려 자산 매각을 서둘렀다. 반면 자금을 댄 국민연금과 신세계프라퍼티는 고금리·저유동성 시장에서 헐값에 자산을 파는 것을 꺼렸다. 국민연금은 만기 연장에 부정적이었다. 신세계는 연장을 원해 이해관계가 얽혔다.

이 과정에서 이지스가 매각 절차를 개시하자, “주인(LP) 뜻 거스르는 대리인(GP)”이라는 비난이 빗발쳤다. 결과적으로 주요 수익자가 ‘만기 연장’에 합의하며 급한 불은 껐지만, 시장에 “이지스가 예전만큼 투자자와 매끄러운 소통을 못 한다”는 인상을 심어줬다. 1위 사업자로서 조정 능력과 신뢰도에 생채기가 난 셈이다.

‘신화’ 뒤 찾아온 지배구조 혼란

이지스의 현재를 이해하려면 걸어온 길을 복기해야 한다. 故 김대영 창업주가 2010년 자본금 25억원으로 설립한 이지스는 당시 ‘피에스자산운용’으로 출발해 2012년 사명을 바꾸며 폭발적 성장 가도를 달렸다.

공격적 자산 매입과 다양한 상품 라인업 확장은 이지스 트레이드마크였다. 오피스 빌딩뿐 아니라 물류센터·호텔·데이터센터 등으로 포트폴리오를 다변화했다. 리츠(REITs) 시장에도 진출해 개인 투자자 자금까지 흡수하며 AUM 67조원이라는 금자탑을 쌓았다. 전문 운용 인력만 330명이 넘는 거대 조직으로 성장하며 명실상부 업계 1위로 등극했다.

하지만 ‘포스트 김대영’ 체제로 전환하는 과정은 순탄치 않다. 2018년 창업주 타계 이후, 회사는 상속세 재원 마련과 지배구조 안정화라는 숙제를 안게 됐다. 최근 불거진 최대주주 측 지분 매각 추진설은 이런 배경에서 나왔다.

시장은 “위기 상황에서 대주주가 발 빼려는 것 아니냐”는 엑시트(Exit) 의혹을 제기하며 불안해한다. 리더십 공백과 지분 구조 변동 가능성은 조직 전체를 어수선하게 만들었고, 이는 곧 외부 위기설을 증폭시키는 촉매제가 됐다.

이런 내부 분위기 속, 외부 사업장 부실 이슈는 엎친 데 덮친 격으로 터져 나오고 있다. 가장 뼈아픈 곳은 해외다. 독일 트리아논 펀드 사태는 법적 분쟁으로 비화했다. 해당 펀드 환헤지를 담당했던 SC은행은 최근 이지스와 신탁업자를 상대로 380억원 규모 정산금 청구 소송을 제기했다.

빌딩 가치 폭락으로 환헤지 계약이 조기 종료되며 발생한 정산금을 물어내라는 것이다. 이미 대주단 협의 무산으로 기한이익상실(EOD)이 발생해 펀드가 청산 절차를 밟는 상황에서, 소송전까지 겹치며 투자자 원금 전액 손실 공포는 극에 달했다.

국내 상황도 녹록지 않다. 서울 건대입구 복합몰 ‘몰오브케이(건대 CGV)’는 밸류애드(Value-add·잠깐용어 참조) 전략 실패 사례로 꼽힌다. 금리 인상에 대응해 임대료를 무리하게 올리다 공실이 늘었고, 이자를 감당하지 못해 EOD가 발생, 경매 시장에 나왔다. 서울역 북부역세권 개발 사업 일환인 ‘메트로타워·서울로타워’ 재개발 사업 역시 브릿지론 만기 연장 문제로 진통을 겪으며 PF 위기 한복판에 섰다.

여기에 지난해 3분기 실적에서 드러난 ‘어닝 쇼크’와 대규모 대손상각비 발생, 재무제표 주석상 ‘미인식 손실’ 논란까지 더해지며 이지스를 향한 시장 시선이 예사롭지 않다.

이지스 입장은?

오해 다분…“선관주의 의무 준수”

쏟아지는 위기론을 두고 이지스 측은 억울함을 호소하며 반박에 나섰다. 단순 경영 실패나 도덕적 해이가 아닌, 제도 한계와 원칙을 지키는 과정에서 빚어진 불가피한 마찰이라는 입장이다.

우선 금융감독원 전자공시시스템에 공시된 지난해 3분기 보고서상 ‘미인식 손실’ 급증 논란에 대해 이지스 관계자는 “손실을 숨긴 것이 아니라, 국제회계기준(IFRS)상 지분법 적용 투자주식 장부금액이 0 이하가 될 경우 추가 손실을 인식하지 않는다는 원칙을 따른 것”이라고 설명했다.

투자자가 추가 자금을 낼 의무 없는 유한책임 구조에서 발생하는 회계적 현상일 뿐이고, 주석에 기재한 것은 오히려 정보를 투명하게 제공하기 위함이라는 설명이다.

센터필드 ‘독단 매각’ 논란 역시 “선관주의 의무 준수”라고 강조했다.

이지스 측은 “수익자 간 이견으로 펀드 만기 연장이 불투명한 상황에서, 대출 만기가 도래하면 자산이 경·공매로 넘어가 헐값에 팔릴 위험이 있었다”며 “운용사로서 최악 상황인 EOD를 막고 투자 원금을 최대 회수하기 위해 매각 절차를 준비했던 것”이라고 항변했다. 수익자 합의가 이뤄지자 즉시 매각을 중단한 것이 이를 방증한다고 했다.

트리아논 소송 건은 “법리적 확인 절차일 뿐”이라고 선을 그었다. 환헤지 계약은 펀드 자산을 기초로 한 것이므로 운용사가 고유 자금으로 대신 갚을 의무는 없다는 얘기다. 이지스 측은 “SC은행 소송은 실질적 회수보다 책임 소재를 명확히 하려는 절차적 성격이 강하다”며 회사 존립을 흔들 만한 리스크는 아니라고 일축했다.

경영권 매각 이슈 관련 이지스 측은 “상속세 납부를 위한 불가피한 수순이자 지배구조 선진화 과정”이라고 설명했다. 대주주가 무책임하게 이탈(Exit)하는 게 아니라, 전략적파트너(SI)를 영입해 오너 리스크를 해소하고 회사 영속성을 확보하려는 노력이라는 것이다. 안보 논란이 있는 해외 자본보다는 국내 자본과 제휴를 우선순위에 두고 신중하게 접근하고 있다고 밝혔다.

금융투자 업계 관계자는 “이지스 사태는 국내 부동산 금융 시장이 저금리 호황기를 지나 고금리 긴축기로 접어들면서 겪는 구조적 진통 축소판”이라며 “이번 위기를 통해 이지스가 투자자 신뢰 회복과 투명한 지배구조 확립이라는 과제를 해결한다면, 오히려 ‘코리아 디스카운트’를 해소하고 글로벌 수준 운용사로 도약하는 발판이 될 수 있을 것”이라고 전망했다.

잠깐용어 *주인-대리인 문제(Principal-Agent Problem) | 주인(주주·투자자)과 대리인(경영진·운용사) 간 이해관계가 불일치할 때 대리인이 자신 이익을 위해 주인 이익에 반하는 행동을 하는 현상.

잠깐용어*밸류애드(Value-add) | 리모델링, 증축, 용도변경 등을 통해 부동산 가치를 높여 수익을 창출하는 투자 전략.

[박수호 기자 park.suho@mk.co.kr]

[본 기사는 매경이코노미 제2348호 (2026.02.25~03.03일자) 기사입니다]

[Copyright (c) 매경AX. All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지]

Copyright © 매경이코노미. 무단전재 및 재배포 금지.

- “삼전·하닉은 성에 안 차요”…수익률 70% 찍었다는 ‘이것’ 뭐길래- 매경ECONOMY

- ‘산업기사’, 대기업 신입 안 부럽다…월 급여 300만원 이상 수두룩 [스페셜리포트]- 매경ECONOMY

- 개발자 무용론부터 기업가치마저 제로? [앤트로픽이 쏘아 올린 SW 종말론]- 매경ECONOMY

- ‘수입차 무덤’ 日서 반전…현대차, 수입 소형차 1위 비결은- 매경ECONOMY

- CU, 성수에 ‘디저트 특화 편의점’ 오픈...뭐가 다른가 보니- 매경ECONOMY

- SK하이닉스 잘나가지만…우린 ‘SK로우닉스’- 매경ECONOMY

- “삼성전자 드디어 27만원 가나요”…HBM4 경쟁력에 사상 최대 수익성 기대 [오늘, 이 종목]- 매경E

- 코스피 다음은 코스닥, 삼천스닥 띄운 정부…지금 살 만한 종목은- 매경ECONOMY

- 증여 상속 최고의 수업 [신간]- 매경ECONOMY

- SF 같은 ‘2028 AI 보고서’…대규모 실직 공포에 美 기술주 급락- 매경ECONOMY