퇴직금 수익 올리기냐, 원화 가치 올리기냐

퇴직연금 기금화 쟁점 보니

“퇴직연금을 정부가 외환시장 방어를 위해 마음대로 쓰려고 하는 헛소문이 퍼진다.”

이재명 대통령은 지난 21일 신년 기자간담회에서 ‘퇴직연금 기금화’를 둘러싼 논란을 비판하면서도 “국민이 원하지 않으면 하지 않겠다”는 입장을 밝혔다. 이에 대한 국민적 반감을 고려한 발언으로 해석된다. 퇴직연금 기금화의 구체적인 추진 방향은 이르면 이달 말 ‘퇴직연금 노사정 TF’ 합의를 거쳐 윤곽이 드러날 예정이다. 우려와 쟁점을 짚어봤다.

Q : 퇴직연금 기금화가 무엇이고, 왜 하나.

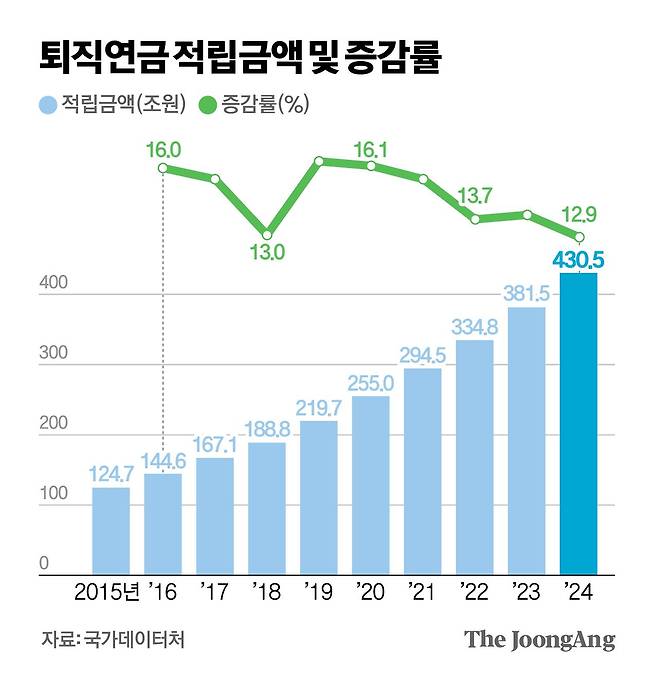

A : 기업·개인이 각각 운용하던 퇴직연금을 큰 기금 형태로 모아 전문적으로 운용해 수익률을 높이려는 제도 개편이다. 국민의 노후 보장에 기여하겠다는 취지다. 기금화로 규모의 경제가 되면 경쟁력 있는 투자가 가능해지고, 전문가의 운용으로 수익률을 제고할 수 있다.

Q : 기금화의 단점은 없나?

A : 2000억 엔 규모의 퇴직연금을 부실 운용하고 손실을 은폐해 근로자 88만 명의 퇴직금을 날린 일본의 ‘AIJ 사태’가 있다. 투자 결정 주체(기금)와 수익자가 다른 만큼 분쟁 가능성도 크다. 운용 손실이 발생하면 퇴직금이 줄어드는 만큼 노후 자산의 불안을 초래할 수도 있다.

Q : 퇴직연금이 무조건 ‘기금화’ 되는 건가.

A : 국민이 가장 우려하는 지점은 “내 퇴직금을 내가 직접 굴리고 싶은데, 왜 국가가 개입하느냐”는 인식이다. 퇴직연금은 크게 확정급여형(DB), 확정기여형(DC), 개인형퇴직연금(IRP)으로 나뉜다. 이 가운데 ‘퇴직연금 노사정 TF’는 확정기여형(DC)만 대상으로 기금화 도입 여부를 논의하고 있는 것으로 알려졌다. TF 관계자는 “퇴직금 액수가 이미 확정돼 있는 DB형은 수익률이 높아져도 그 이익이 가입자에게 직접 돌아가지 않는다”며 “이 때문에 논의 대상에서 제외하고, 수익률이 근로자의 노후자산에 영향을 미치는 DC형만을 중심으로 검토하고 있다”고 설명했다.

Q : DC형이면 무조건 기금화를 해야 하나.

A : TF에서는 선택지로 기금형을 추가 도입하는 방안을 논의 중이다. 기존 ‘DB형’과 ‘DC-계약형’(근로자가 스스로 운용)에 더해, ‘DC-기금형’까지 선택지가 하나 더 늘어난다는 의미다. 다만 의사결정 방식은 현행 퇴직급여제도와 마찬가지로 사업장 단위에서 노조나 근로자대표가 결정하는 구조다.

Q : 누가 굴리는 건가.

A : 퇴직연금 기금화가 곧바로 ‘국민연금 운용’으로 이어지는 것은 아니다. 기존 민간 연금 사업자가 운용 주체로 참여한다는 큰 틀은 마련돼 있다. 다만 이들이 어떤 방식으로 참여할지에 대해서는 향후 논의를 거쳐 결정될 예정이다.

Q : 외환시장 방어에도 쓰이나?

A : 남재우 자본시장연구원 연구위원은 “국민연금처럼 하나의 단일 기금으로 운용하는 구조라면 모르겠지만, 퇴직연금을 그런 방식으로 설계하는 것은 불가능하다”고 짚었다. 다만 ‘관치금융’ 우려는 있다. 민간 사업자들이 운용을 맡더라도 정부의 영향력에서 완전히 자유롭기 어려워서다. 국내 주식시장의 물량을 떠안거나, 채권시장을 떠받치는 수단으로 활용되는 것 아니냐는 의심도 여전하다. 정흥준 서울과학기술대학교 경영학과 교수는 “근로자의 선택권이 충분히 존중돼야 한다”고 강조했다.

☞DB형과 DC형=DB형은 퇴직 시 받을 급여가 사전에 확정되는 방식으로, 통상 ‘퇴직 직전 평균임금 3개월분×근속연수’를 기준으로 산정된다. DC형은 회사가 매년 일정 금액을 적립하고, 근로자가 이를 직접 운용하는 방식이다. 수익이 늘 수 있지만, 손실 위험도 근로자가 부담한다.

세종=김연주 기자

Copyright © 중앙일보. 무단전재 및 재배포 금지.

- 다카이치 대들면 뺨 때렸다…여자 아베 만든 '열혈 경찰맘' | 중앙일보

- ‘우당탕!’ 김건희 악쓰면 끝났다…이혼한다던 윤 어이없는 투항 [실록 윤석열 시대2] | 중앙일

- 여행만 다녔는데 4억 늘었다…57세 백수 '화수분 계좌' 비법 | 중앙일보

- "해변 찾았다가 외국인 남성에게…" 충격의 양양, 대자보 걸었다 왜 | 중앙일보

- 돌림판 돌려 성적 행위…미성년자 성착취 충격 생중계, 무슨 일 | 중앙일보

- “쪼그려앉아 항문에 카메라” 충격의 구치소 첫날 [남경필 아들의 마약 고백] | 중앙일보

- [단독] 미완성 과제에 A+ 준 뒤 "여보, 비밀"…교수의 수상한 톡 | 중앙일보

- '전과 6범' 논란 커지자…임성근 "흑백2에 음주운전 미리 알렸다" | 중앙일보

- [단독] "입소한 날부터 원장이…" 인천판 도가니 최초 신고자의 기억 | 중앙일보

- "주말엔 하루 3000개씩 팔려"…두쫀쿠 뺨치는 '밤쫀떡' 도시 | 중앙일보