코인 시장 뒤흔든 美 초단기 금리 이상 신호 [홍익희의 비트코인 이야기]

미국 금융 시장에서 2025년 하반기 가장 뚜렷한 위험 신호는 물가도, 정책금리도 아니다. 레포(Repo)와 단기국채(T-bill), 그리고 오버나이트 금리(SOFR)로 구성된 초단기 자금 시장에서 반복되는 ‘금리 급등’이다. 초단기 자금 시장은 금융 시스템 유동성을 순환시키는 핵심 통로다. 금리가 발작적으로 뛰는 현상은 “시스템 내부의 달러가 부족하다”는 신호에 가깝다. 최근 디지털자산(코인) 가격 급락 역시 이러한 유동성 경색의 직접적 결과다. 기관·기업·펀드는 달러 확보가 필요할 때 위험자산 비중을 먼저 줄인다. 현재 조정은 단순한 차익 실현이 아니라 ‘현금 확보 경쟁’ 성격이 강하다. 초단기 시장을 압박하는 여섯 가지 요인을 순서대로 정리한다.

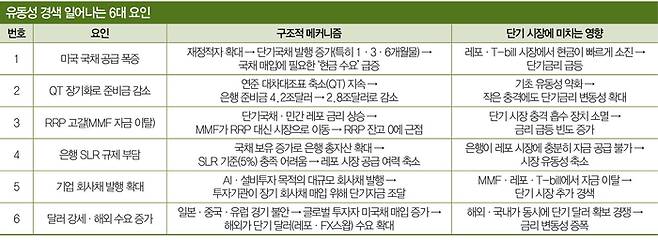

미국 정부는 최근 2년간 확대된 재정적자를 충당하기 위해 연간 2조달러가 넘는 국채를 발행했다. 특히 만기 6개월 이하 단기국채 비중이 절반을 넘는다. 국채 매입에는 현금이 필요하다. 공급이 급격히 늘자 자금이 먼저 빠져나가는 곳이 레포와 단기국채로 대표되는 초단기 시장이다.

‘국채 공급 확대 → 현금 부족 → 단기금리 급등’이라는 구조적 압력은 올해 내내 누적됐고, 그 결과 단기 금리 발작은 여러 차례 반복됐다.

2. 긴축 장기화 → 은행 준비금 감소

연준은 2022년 이후 양적 긴축(QT)을 지속하며 대차대조표를 2조달러 넘게 축소했다. 긴축 결과는 단순하다. 은행 시스템에 남아 있던 준비금이 빠르게 줄어든다. 준비금은 시장 유동성의 기초체력이다. 준비금이 줄어들면 작은 충격에도 단기금리가 크게 움직인다. 2019년 레포 시장 혼란도 같은 조건에서 발생했다. 현재는 준비금이 4.2조달러에서 2.8조달러 수준으로 내려오며 기존 충분한 준비금에서 ‘불안정한 수준’에 가까워졌다. 초단기 시장은 그만큼 과민해졌다.

3. RRP 고갈 → 완충장치 제거

코로나 팬데믹 이후 머니마켓펀드(MMF)는 연준의 역레포 창구(RRP)에 2조달러 넘는 자금을 보관해왔다. RRP는 중앙은행이 시중의 여유 자금을 흡수하기 위해 만든 일종의 안전한 ‘돈 맡기는 곳’이라고 보면 된다. 단기 시장의 완충장치 역할을 했다.

그러나 2024~2025년 단기국채와 민간 레포 금리가 상승하면서 MMF는 RRP에서 자금을 꺼내 단기국채와 민간 레포로 이동시켰다. 그 결과 RRP 잔고는 사실상 0이 되었다. 완충장치가 사라진 시장은 작은 변동에도 금리가 급등하는 구조가 됐다.

4. 은행 SLR 규제 → 공급 능력 축소

레포 시장의 핵심 공급자는 은행이다. 그러나 보완적 레버리지 규제(SLR) 때문에 은행이 레포 시장에 자금을 더 공급하기 어렵다. SLR은 은행이 보유한 총자산 대비 일정 비율 이상의 자기자본을 유지하도록 요구하는 규제다. 국채 보유가 늘면 은행의 총자산이 커지고, 이때 규제상 요구되는 자기자본 비율을 맞추려면 대차대조표 확장이 제한된다. 빌려주고 싶어도 규제 때문에 못 빌려주는 상황이다.

연준이 SLR을 5%에서 3.5%로 낮추는 개편안을 발표했지만 규정 개정 절차 때문에 실제 효과가 나타나기까지는 최소 6개월 이상 걸린다.

5. 기업 채권 발행 확대 → 단기 자금 이탈

AI 투자 증가와 금리 안정 기대 속에서 미국 기업들은 대규모 회사채를 발행하고 있다. 최근 두 달간 빅테크 기업이 발행한 회사채만 900억달러를 넘는다. 장기 회사채 매입은 단기 자금 조달을 통해 이루어진다. 기관투자가들은 MMF·레포·T-bill에 있던 자금을 장기 회사채로 이동시키고 있으며, 이 과정이 단기 시장의 유동성을 더 압박하고 있다.

6. 달러 강세·글로벌 리스크 → 해외 수요 증가

일본의 금리 불확실성, 중국 경기 둔화, 유럽 경기 침체 우려 등이 겹치며, 글로벌 투자자들이 미국 국채를 다시 대거 매입하고 있다. 문제는 해외 투자자 역시 달러 자금을 레포나 FX 스왑을 통해 단기 시장에서 조달한다는 점이다. 국내 수요에 해외 수요까지 겹치며 단기 달러는 더 빠르게 부족해졌다.

미국 연준 개입이 ‘변곡점’

유동성 사이클 반전으로 코인 상승 국면

단기 시장을 압박하는 여섯 가지 요인은 올해 동시에 작동하고 있다는 점이 문제다.

미국 연방준비제도는 이미 여러 개입 수단을 검토 또는 추진 중이다. 12월 1일 양적 긴축을 종료했고 상설 레포창구(SRF)를 활용하고 있으며 SLR 규제 완화(5% → 3.5%)도 진행 중이다. 단기채 매입(QE-lite) 가능성을 시사했고 미국 재무부와 국채 발행 구조조정도 계획하고 있다.

과거 2019년 레포 시장 혼란 때도 연준은 결국 개입했다. 이번에도 은행 자본 규제 완화가 시행되는 시점에 신용 창출 여력이 확대되며 유동성 공급 환경이 개선될 가능성이 있다.

역사적으로는 ‘단기 스트레스 → 중앙은행 완화 → 달러 약세 → 위험자산 반등’이라는 순환이 반복돼왔다. QT 종료, 준비금 안정, 규제 완화가 결합되면 주식·비트코인·AI 인프라 코인 등이 반등할 가능성이 크다.

앞서 살펴본 대로 미국 초단기 시장의 금리 급등은 구조적 유동성 부족이 임계점에 도달하며 나타난 현상이다. 단기적으로는 시장 변동성이 더 커질 수 있다. 그러나 연준 개입이 현실화되는 순간 유동성 사이클은 반전할 가능성이 높다. 암호화폐 시장 조정은 위기의 신호인 동시에 다음 상승 국면을 준비하는 과정일 수 있다.

잠깐용어

*레포(Repo, 환매조건부채권) | 단기적으로 자금을 빌리고 대신 국채 등을 담보로 맡기는 거래다. 금융기관 간 달러 유동성이 가장 빠르게 흐르는 핵심 시장이다. 금리 급등은 “단기 달러가 부족하다”는 신호로 해석된다.

*단기국채(T-bill) | 미국 재무부가 발행하는 만기 1년 이하 국채다. 안전자산 중 가장 유동성이 높아 MMF·기관이 가장 먼저 매입한다. 발행이 급증하면 시장의 현금 수요가 빠르게 증가한다.

*오버나이트 금리(SOFR) | 하루짜리 달러 자금 거래에서 형성되는 기준금리다. 레포 시장 가격을 반영해 단기 유동성 상황을 즉시 보여준다. SOFR 급등은 레포 시장의 자금 부족을 의미한다.

*머니마켓펀드(MMF) | 단기국채·레포 등 초단기 상품에 투자하는 단기 금융펀드다. 시장 금리가 변할 때 가장 빠르게 자금이 이동한다. RRP와 단기국채 사이에서 금리 차이를 좇으며 유동성 흐름을 좌우한다.

*역레포(RRP) 창구 | 연준이 MMF 등 기관에 단기적으로 현금을 맡아주는 장치다. 시장에서 돈이 넘칠 때 이를 흡수해 금리를 안정시키는 ‘완충 역할’을 한다. RRP 잔고가 0에 가까워지면 시장 변동성이 커진다.

[본 기사는 매경이코노미 제2338호 (2025.12.10~12.16일자) 기사입니다]

[Copyright (c) 매경AX. All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지]

Copyright © 매경이코노미. 무단전재 및 재배포 금지.

- HMM 인수 재도전하는 동원그룹 ‘큰 그림’ 뭐길래- 매경ECONOMY

- ‘조만장자’ 일론 머스크···무인 로보택시 달리자 테슬라 주가도 질주- 매경ECONOMY

- 비명 지르는 빌라 시장, 왜?- 매경ECONOMY

- 테슬라 사상 최고치···고용·소비 지표 부진에 다우·S&P는 하락 [뉴욕증시]- 매경ECONOMY

- 줄줄이 목표가 하향…동력 잃은 크래프톤에 시장 혹평 [재계톡톡]- 매경ECONOMY

- “SK하닉이 작전주냐” 뿔난 개미들… 투경 하루만에 “개선하겠다”는 거래소- 매경ECONOMY

- 스페이스X IPO·美 공급계약 ‘겹호재’…불기둥 쏘아올린 스피어 [오늘, 이 종목]- 매경ECONOMY

- ‘큰손’도 손절 시작했다…다시 보는 비트코인 [스페셜리포트]- 매경ECONOMY

- 이마트 주가 웬일이니···푸드 완전자회사·동서울 개발 기대로 급등- 매경ECONOMY

- 이젠 챗GPT 말고 제미나이?…퍼플렉시티는 하락세- 매경ECONOMY