퇴직연금 개인운용 첫 50% 돌파…NH증권 “분산매매·절세 활용해야”

고령화로 노후 자금 마련이 주요 과제로 떠오른 가운데 퇴직연금을 회사가 아닌, 가입자가 직접 관리하는 비중이 높아지고 있다.

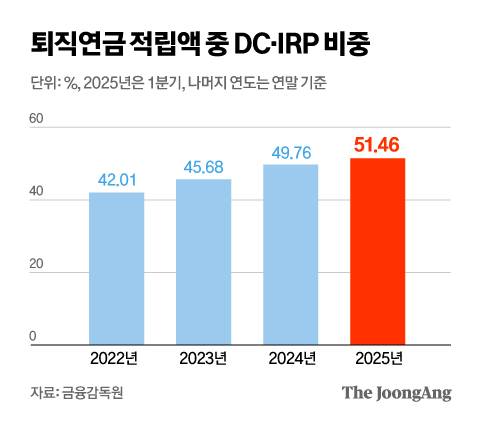

21일 금융감독원 퇴직연금 비교공시 분석에 따르면 올해 1분기 기준 개인이 운용 가능한 확정기여형(DC)·개인형 퇴직연금(IRP) 적립액은 222조8231억원을 기록했다.

이는 전체 퇴직연금(432조9813억원)의 51.5%로, 개인 운용 적립액이 총액의 절반을 넘긴 건 사상 처음이다. 반면 회사가 적립하는 확정급여형(DB)의 비중은 48.5%(210조1582억원)로 전분기 대비 비중과 적립액이 모두 줄었다. 퇴직연금 시장이 회사에서 개인 중심으로, 안정성에서 수익성 중심으로 변하고 있는 셈이다.

NH투자증권의 경우 퇴직연금 누적 적립액 8조1271억원(지난해 4분기 기준) 중 53%가 DC·IRP였다. 홍국일 NH투자증권 퇴직연금본부장은 “본인이 적극적으로 노후 자금을 관리하려는 가입자가 늘어난 건 고무적”이라며 “실적배당형 상품에 투자하는 등 수익률 제고에 더 신경쓸 필요가 있다”고 말했다. 실제 올 1분기 기준 국내 증권사의 DC·IRP 적립액 중 48.3%는 상대적으로 수익률이 낮은 원리금보장형 상품에 묶여 있다. 홍 본부장은 “젊은 나이일 때는 성장 자산 투자를 늘렸다가 연금 인출 시기에 가까워질수록 그 비중을 자동으로 낮춰주는 타깃데이트펀드(TDF)에 가입하는 것도 수익률과 안정성을 함께 추구하는 방법”이라며 “연 3% 수익을 7%로만 올려도 원금을 두 배로 불리는 기간이 23년 5개월에서 10년 3개월로 13년이나 줄어든다”고 말했다.

또 주식 등에 투자할 때는 “가격 저점을 알 수 없는 만큼 같은 종목을 사더라도 한꺼번에 사기보다는 30-30-40% 등으로 분산매매하는 게 안전하다”고 조언했다. 홍 본부장은 “IRP·연금저축펀드는 연 1800만원 적립금에 연소득별로 13.2~16.5%를 세액공제해준다”며 “퇴직금을 IRP로 이체하면 인출 시까지 과세가 이연되고 저율의 연금소득세(3.3~5.5%)가 적용되는 등 이점이 많은 만큼 이제 DC·IRP는 노후 대비 투자의 기본이 됐다”고 전했다.

허정원 기자 heo.jeongwon@joongang.co.kr

Copyright © 중앙일보. 무단전재 및 재배포 금지.

- 대선배 말하는데 "중단하세요"…싸가지 없다? 이재명식 실용 [대선주자 탐구] | 중앙일보

- "인생 허무해" 외치는 중년에게...나쁜남자 니체가 건넨 조언 | 중앙일보

- 서울대 교수 "SKY 의미없다"…대치동 사교육 때린 이유 | 중앙일보

- 염정아, 종합병원장 사모님 됐다…남편 병원 승격에 '함박웃음' | 중앙일보

- 출근 첫날부터 “사장님이 나쁜짓”…지적장애 여성 비극 | 중앙일보

- "누구 애인지 몰라, 양쪽 연락"…손흥민 협박여성, 양다리 교제 의혹 | 중앙일보

- '익산 모녀'의 비극…200만원 넘는 병원비, 엄마는 절망했다 | 중앙일보

- 쇼크로 쓰러진 아빠 입에 약을 쏙…2살 딸이 한 놀라운 행동 | 중앙일보

- 퀸카와 결혼한 둘도 없던 다정남…첫날밤 치르자 돌변했다 [이혼의 세계] | 중앙일보

- 폭행에 욕설…'아동학대 혐의' 손웅정 감독, 벌금형 이어 징계도 | 중앙일보