마용성 살까? 금요일 잘 봐라…9억 넘어도 신생아 대출된다

헷갈리는 특례대출 100% 활용법

■ 경제+

「 ‘빚테크’도 재테크다. 돈을 잘 빌려 똑똑하게 투자해야 자산도 불릴 수 있다. 출산 가구라면 신생아 특례대출이 그 첫발이다. 집값이 9억원 이하면 낮은 금리로 돈을 빌릴 수 있어 대출 수요가 꾸준히 몰리고 있다. 지난 1년간 신생아 대출(주택 구입) 신청금액만 10조1818억원에 달한다. 그런데 예비 신청자 중 상당수가 신생아 특례대출의 조건과 특징을 정확히 알지 못한다. 부동산 중개업소는 물론 시중은행에 문의해도 속 시원한 답변을 듣지 못하는 경우가 많다. 이에 중앙일보 프리미엄 재테크 콘텐트 머니랩이 ‘모르면 손해’인 신생아 특례대출 활용법을 전문가 의견을 통해 총정리했다. 서울 아파트 중 대출 대상이 되는 ‘똘똘한 단지’들도 추려 봤다.

」

특례금리 기준가인 9억원…매수가·시세 중 낮은 가격

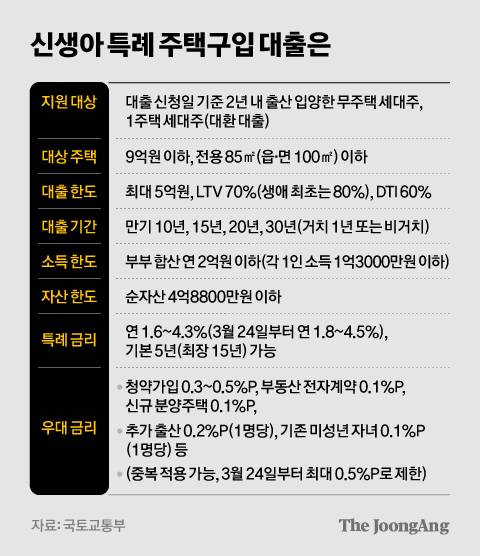

신생아 특례 주택 구입대출은 ‘디딤돌대출’ 상품 중 하나로, 정부가 저출생 극복을 위해 내놓은 정책대출이다. 지난해 1월 29일 특례보금자리론의 바통을 이어받아 출시됐다. 대출 신청일 기준으로 2년 안에 출산·입양한 무주택 가구가 주택 구입 자금을 저리(低利)로 빌릴 수 있는 게 특징이다. 대상 주택은 9억원 이하면서 전용면적 85㎡(약 34평형) 이하다. 다만 지방 읍·면 지역은 100㎡까지 가능하다. 대출 가능액은 최대 5억원이고, 주택 가격의 최대 70%를 빌려준다. 생애 첫 주택 구입자는 80%까지 빌릴 수 있다. 윤지해 부동산R114 리서치팀장은 “신생아 특례대출은 DSR(총부채원리금상환비율)이 적용되지 않기 때문에 소득이 적다는 이유로 대출이 안 나올 일이 없다”고 말했다. 소득이나 자산 조건도 까다롭지 않은 편이다. 부부 합산 연 소득이 2억원(세전 기준)을 넘지 않으면 된다. 다만 각 1인의 소득은 1억3000만원 이하여야 한다. 예컨대 남편이 연 1억5000만원을 벌고 아내가 4000만원을 벌면 합산 소득이 2억원을 넘지 않지만 대출받을 수 없다. 가구의 순자산은 4억8800만원 이하여야 한다.

대출 금리는 수도권을 기준으로 소득과 만기에 따라 연 1.8~4.5%다. 3월 24일부터 신규 접수분 금리가 종전보다 0.2%포인트씩 올라갔다. 소득이 높고 만기가 길수록 금리가 높아지는 구조다. 만기는 10년·15년·20년·30년으로 구분된다. 30년 만기를 기준으로 연 소득이 6000만원을 넘고 8500만원 이하인 가구는 연 2.9%, 8500만원을 초과하고 1억원 이하인 가구는 연 3.2%가 적용된다. 맞벌이 부부의 경우 1억3000만원 초과 1억5000만원 이하는 연 3.8%를 받는다. 청약통장 가입 기간 등을 따져 우대금리를 챙기면 금리를 최대 0.5%포인트 낮출 수 있다. 금리가 최저 연 1.3~4%까지 내려가는 셈이다. 시중은행의 주택담보대출 금리 하단이 4%대 중반인 점을 고려하면 여전히 매력적이다.

낮은 금리를 적용받는 특례 기간은 기본이 5년. 자녀를 또 출산하면 1명당 5년씩 연장된다. 자녀가 셋 또는 삼둥이일 경우 최장 15년간 이용할 수 있다. 특례 기간이 끝나면 금리는 상향 조정된다. 연 소득 8500만원 이하인 가구는 기존 특례 금리에서 0.75%포인트 가산되고, 8500만원이 넘는 가구는 대출받을 시점에 시중은행 월별 금리 중 최저치를 적용받는다.

KB시세, 금요일 업데이트…강남·마용성도 살 곳 있어

◆9억 넘으면 대출 불가? 오해와 진실=예비 대출 신청자가 오해하는 내용도 적지 않다. 먼저 질문 하나. 9억2000만원짜리 아파트를 산 A씨는 신생아 특례대출을 받을 수 있을까. 주택 가격 요건이 ‘9억원 이하’인 만큼 대부분 ‘못 받는다’고 생각한다. 하지만 9억원이 넘는다고 대출이 불가능한 건 아니다. 9억원을 판단하는 기준이 대출 신청일 현재 ‘KB시세와 매수자가 지급한 매매가격 중 낮은 가격’이기 때문이다. 예를 들어 서울 강동구 둔촌동 ‘신성둔촌미소지움’ 59㎡(이하 전용면적) 매물은 9억5000만원에 나와 있지만, 이를 사도 신생아 대출을 받을 수 있다. KB시세가 8억8500만원(3월 21일 기준)에 그쳐서다. 신한은행 대출 담당자는 “KB시세와 매매가격 중 하나만 9억원 이하면 대출 대상이 된다”며 “집값이 오를 땐 매주 금요일마다 업데이트되는 KB시세를 수시로 확인해야 한다”고 말했다. KB시세가 없는 연립·다세대 주택 등은 공시가격을 적용해 가격을 산정한다.

대출 과정에서 신경 써야 할 점도 많다. ▶우선 중복 대출 여부다. 세대원 중 한 명(성년)이라도 디딤돌 등 주택도시기금 대출을 이용 중이면 신생아 특례대출을 받을 수 없다. ▶부부가 다른 부동산으로 주택담보대출이나 중도금 대출을 받고 있어도 마찬가지다. ▶또 집을 사서 신생아 특례대출을 받으면 그 집에 1년 이상 거주(실거주 의무)해야 한다. 전세를 끼고 집을 사는 ‘갭 투자’를 막기 위한 조치다. 이를 어기면 즉각 대출금을 갚아야 한다. ▶부부는 물론 세대원 전원이 대출을 받는 기간에는 원칙적으로 1주택을 유지해야 한다. 추가로 집을 산 게 확인됐는데 6개월 안에 그 집을 처분하지 않으면 대출금이 회수된다. 신생아만 있으면 혼인신고를 하지 않아도 대출을 신청할 수 있다. 다만 대출 신청인은 물론, 가족관계증명서에 올라간 신생아 부모의 합산 총소득과 순자산을 따져 자격 여부와 특례 금리 수준을 정한다. 신생아 대출은 무주택자뿐 아니라 1주택자도 이용 가능하다. 대출 갈아타기(대환)에 한해서다. 기존 주택담보대출 금리가 높은 경우 이자 부담을 줄일 수 있도록 한 취지다. 다만 부부 합산 연 소득 1억3000만원 이하여야 신청할 수 있다.

서울 전체론 ‘아파트 39%’…실거주 의무, 갭투자 안돼

■ 당신의 돈에 관한 모든 이야기, 투자 인사이트를 드립니다. 돈 되는 '머니 정보' 더중플에서 더 많이 확인할 수 있습니다.

「

마용성 살까? 금요일 잘 봐라…9억 넘어도 신생아 대출된다

https://www.joongang.co.kr/article/25320934

토허제 멘붕? 되레 기회다…‘수요 폭발’ 강남권 30곳

https://www.joongang.co.kr/article/25322952

위고비 쫓던 2위가 달라졌다, 비만약 뒤집을 ‘알약 승부수’

https://www.joongang.co.kr/article/25322704

」

황의영 기자 apex@joongang.co.kr

Copyright © 중앙일보. 무단전재 및 재배포 금지.

- 그냥 놔두면 치매 된다? 여성들 덮친 '뇌 과부하' 주범 | 중앙일보

- "난 동성애자, 부끄럽지 않다"…하이브 걸그룹 멤버 커밍아웃 | 중앙일보

- "하룻밤 여성 3명 강간한 아들 둔 엄마"…김선영 괴롭힌 '이 여자' | 중앙일보

- 김수현, 결국 대만 팬미팅 취소했다…"위약금만 13억원 추정" | 중앙일보

- 강형욱 "보름만에 13㎏ 빠지고 탈모"…갑질 논란 후 근황 깜짝 | 중앙일보

- "XX, 나 놀러 가려 했는데" 생방중 욕설 정윤정, 홈쇼핑 복귀 | 중앙일보

- 소년 59명 옆에 바코드…성상품화 논란에 '언더피프틴' 눈물의 호소 | 중앙일보

- "침대 두개 붙였어요"…반년 만에 '완전체' 된 다섯 쌍둥이네 | 중앙일보

- 인종차별에 울컥한 마음, 원조 에그타르트 입에 넣자 '사르르' | 중앙일보

- 현역 장교, 20대 여성 성추행하려다 현행범 체포 | 중앙일보