“파이 줄어들 텐데…경쟁만 심화” vs 숏티지 이어지고 빅테크 투자↑ [반도체의 겨울? Say, No]

메모리 반도체 시장 핵심으로 떠오른 고대역폭메모리(HBM) 시장 전망을 두고 의견이 엇갈린다. 외국계 투자은행(IB) 모건스탠리를 중심으로 한 비관론 진영은 HBM 공급 과잉 가능성을 제기한다. 반면 일본 노무라증권 등 긍정론 진영은 “당분간 공급 과잉은 없을 것”이라고 반박한다. 공급 과잉은커녕 오히려 숏티지(공급 부족) 상황이 지속될 것이라는 전망도 내놓는다.

“수요 줄고 공급만 넘쳐날 것”

HBM 공급 과잉론의 핵심 근거 중 하나는 ‘수요 감축’이다. AI 시장에 거품이 꼈고, 이를 인지한 빅테크가 설비투자를 감축해 후방 시장인 HBM 진영의 공급 과잉 상태를 만들 것이라는 논리다.

시각에 따라 AI 시장에 거품이 꼈다는 주장은 설득력이 있다. 오픈AI가 운영하는 챗GPT의 경우 서비스 유지를 위해 사용하는 비용이 매출(6조원)의 2배인 12조원에 달한다. 배보다 배꼽이 더 크다. 미국 실리콘밸리 벤처캐피털(VC)인 세콰이어캐피털은 ‘AI와 관련한 6000억달러 질문(AI’s $600B Question)’ 리포트에서 “AI에 투자되는 모든 자금을 회수하려면 연간 약 6000억달러(약 800조원) 매출이 창출돼야 하지만 빅테크 실적은 이에 미치지 못하고 있다”고 지적했다. 글로벌 헤지펀드 엘리엇매니지먼트도 “빅테크 기업이 엔비디아의 GPU(그래픽처리장치)를 지금처럼 대량으로 계속 구매할지 회의적”이라며 “AI 역시 과대평가됐고 생산성 향상에 크게 기여하지 못하는 상태”라고 밝혔다.

국내 증권가에서도 AI 거품론 우려가 나온다. AI 관련 매출 발생 시점은 불분명한 반면, 설비투자 등의 감가상각 시점은 명확하게 다가오고 있다는 분석이다. 이웅찬 iM증권 애널리스트는 지난 9월 ‘간판과 본질’ 제목의 리포트에서 “빅테크 설비투자의 절반 정도는 단기간(5년 내) 상각돼 비용 인식될 것으로 전망한다”며 “언젠가 AI가 세상을 바꾸고 생산성 혁신을 이뤄낼 수 있다 하더라도, AI에 투자하는 회사들은 마땅한 시장 규모를 만들어낼 수 있을 때까지 감가상각 비용과 AI 매출 사이의 캐즘(Chasm)을 지나야 한다”고 설명했다. 이 애널리스트는 “반면 AI를 활용한 디바이스든 애플리케이션이든 아직 새로운 매출 발생은 멀리 있는 상황이고, 월스트리트는 오래 기다려주지 않을 것”이라고 덧붙였다.

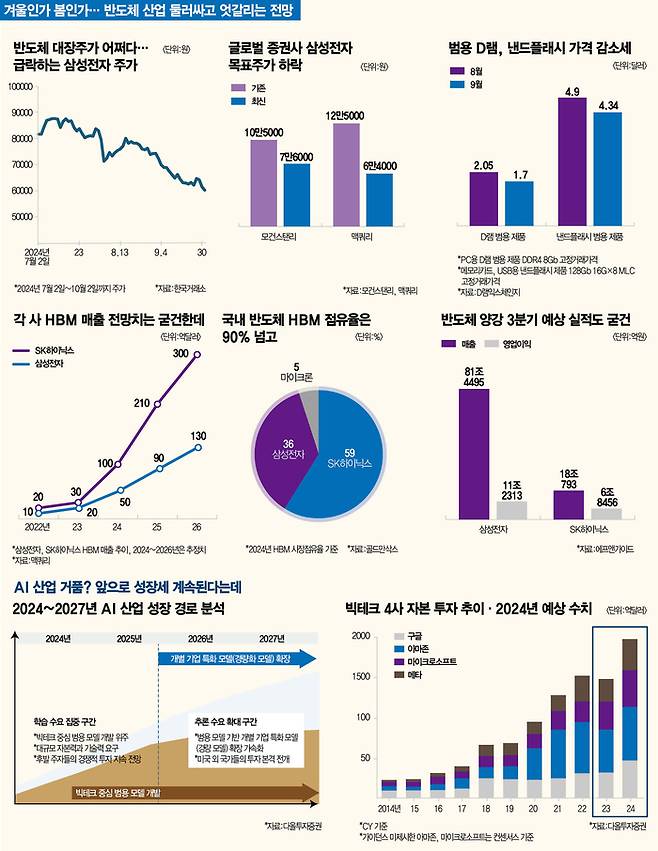

그러던 중 모건스탠리 아태지부 리서치센터가 지난 9월 발표한 ‘겨울은 항상 마지막에 웃는다(Winter Always Laughs Last)’ ‘겨울이 오고 있다(Winter looms)’ 리포트는 HBM 공급 과잉론에 불을 질렀다. 모건스탠리는 2025년 메모리 3사의 HBM 공급량이 250억기가비트(Gb)로, 수요(150억Gb)를 66.7% 초과할 것이라고 내다봤다. 모건스탠리는 수요 감축과 공급 확대의 동시 발생이 공급 과잉으로 이어질 수 있다고 우려했다. 공급 확대의 경우 후발 주자인 삼성전자와 마이크론의 본격적인 HBM 시장 진입이 공급 과잉 국면을 만들 것이라는 분석으로 풀이된다. 즉 AI 거품론으로 수요는 정체 국면에 진입하고 메모리 3사 경쟁 심화로 HBM 공급은 늘어날 것이라는 예상이다.

UBS와 JP모건, BofA, CLSA 등 한국 메모리 산업을 분석하는 외국계 증권사도 8월 말과 9월 초 사이 내놓은 리포트 등을 통해 삼성전자·하이닉스 추정 EPS(주당순이익)를 적게는 약 10% 많게는 40% 정도 낮췄다. 간접적으로 HBM 공급 과잉 가능성에 힘을 실어준 모양새다. EPS는 1주당 기업이 벌어들이는 순이익을 뜻한다. EPS가 감소한다는 뜻은, 곧 회사가 벌어들이는 이익이 줄어든다는 의미다.

반박 주장, 근거 살펴보니

하지만 HBM 공급 과잉을 두고 반박 의견도 상당하다. 오히려 2025년 숏티지를 점치는 전망도 나온다. 이유는 단순하다. HBM은 전방 시장 수요에 따라 기술적 어려움이 높아지고 있다. 따라서 메모리 3사는 안정적 수율(양품 비율) 확보에 어려움을 겪는다. 이 때문에 단순 계산만 하면 공급이 수요를 넘어설 수 있지만 실제로는 반대 상황일 가능성이 높다는 주장이다. 특히 HBM3E 12단 등 최선단 제품 중심으로 숏티지 강도가 강하게 나타날 것이라는 예상이다.

HBM은 태생적으로 기술 난도가 높다. 메모리를 쌓는(적층) 구조인 탓이다. HBM은 적층 난도에 따라 세대가 구분된다. 1세대(HBM)-2세대(HBM2)-3세대(HBM2E)-4세대(HBM3)-5세대(HBM3E) 순이다. 5세대는 8단과 12단으로도 구분된다. 현재 기준 가장 앞선 기술이 HBM3E 12단이다. 쉽게 말해 3GB D램을 12층 쌓아 올린 제품이다.

기술 난도가 높다는 건 수율 확보가 어렵다는 의미로 볼 수도 있다. 다올투자증권은 지난 9월 ‘피크아웃 우려 정면돌파’ 리포트에서 올해 메모리 3사의 HBM 수율을 SK하이닉스 65%, 삼성전자 50%, 마이크론 40%로 평가했다. 2025년 예상 수율은 SK하이닉스 70%, 삼성전자 55%, 마이크론 50%다. 한 가지 고려할 점은 다올투자증권 전망치는 HBM 전 제품 라인업의 평균 수치라는 점이다. HBM3E 등 최선단 제품으로 갈수록 수율은 이를 밑돌 가능성이 높다. 고영민 다올투자증권 애널리스트는 “기술 난도 심화로 2025년에도 메모리 3사의 점유율 경쟁 구도는 크게 바뀌기 어렵고 공급 과잉 가능성도 낮다”고 주장했다.

동시에 메모리 3사 간 HBM 기술 격차도 공급 과잉 가능성을 낮게 보는 이유라고 덧붙였다. 공급 과잉이 발생하려면 동일 기술력 선상에서 공급량을 두고 경쟁해야 하는데, 현재 메모리 3사의 기술 경쟁력에는 분명한 차이가 존재한다는 의미다. 실제 HBM3E 12단 양산에 성공한 건 SK하이닉스뿐이다. 고 애널리스트는 “만일 공급 과잉이 발생한다면 이는 단 하나의 경우뿐인데, 2026년부터 중심 제품으로 떠오를 HBM4에서 후발 주자(삼성전자·마이크론)가 SK하이닉스와 동일한 경쟁력을 갖추게 되는 순간”이라고 강조했다. 고 애널리스트는 결론적으로 2025년 메모리 3사 간 기술 격차는 현재와 비슷한 수준으로 유지되고, 이를 고려하면 최선단 제품을 중심으로 숏티지가 지속될 것으로 내다봤다.

이는 특정 애널리스트만의 시각은 아니다. 일본 노무라증권도 모건스탠리 리포트 발표 이후인 9월 19일 ‘메모리 반도체를 향한 과도한 우려(Some concerns about memory market risks appear overdone)’ 리포트에서 “단순 계산으로는 올해 초 예상한 2024년 HBM 시장 수요와 공급도 ‘공급 과잉’ 상태였다”며 “하지만 수요가 예상보다 많았고 일부 메모리 업체가 HBM 생산에 차질을 겪으며 공급 과잉은 발생하지 않았다”고 설명했다. 그러면서 “2025년 HBM 초과 공급을 걱정하기에는 이른 단계라고 판단한다”고 덧붙였다. 시장조사기관 트렌드포스도 비슷한 의견을 내놨다. 에이브릴 우(Avril Wu) 트렌드포스 리서치 부사장은 지난 9월 30일 2025년 HBM 시장 전망 자료에서 “2025년 HBM 시장 공급 과잉 우려가 커지고 있지만 2025년 메모리 업체들이 계획대로 HBM3E 등의 생산량을 확보할 수 있을지 불확실하다”며 “수율 등을 고려하면 과잉 발생 여부를 판단하기 어렵다”고 밝혔다.

가이던스는 오히려 상향

AI 거품론으로 빅테크 설비투자가 줄고 HBM 주문량이 급격히 줄 것이라는 ‘수요 우려’를 두고도 반박의 목소리가 거세다.

주장의 근거는 명확하다. 지난 7월 진행된 빅테크 실적 발표 자리에서 제시된 설비투자 가이던스가 대체로 상향됐다는 것. 메타와 마이크로소프트(MS), 아마존 등은 하반기에도 투자를 늘릴 것이라는 방향성을 제시했다. 빅테크 설비투자 대부분이 AI 인프라에 투입된다는 점을 고려하면 AI 시장을 바라보는 빅테크의 긍정적 시선은 달라진 게 없다는 의미로 풀이할 수 있다. 한 증권 업계 관계자는 “최근 빅테크 설비투자 대부분은 AI 인프라와 관련 있고, 이 때문에 AI 시장 전망을 살필 때 가장 중요한 요소가 빅테크 설비투자 가이던스”라며 “만약 QoQ(직전 분기 대비)로 의미 있게 높아진다면 AI 밸류체인과 전반적인 시장이 단기적으로 더 뛸 수 있다는 것”이라고 설명했다.

메타는 올해 설비투자 가이던스 하단을 350억달러에서 370억달러로 상향했다. 메타는 올해 상반기 152억달러를 집행했다. 하반기 최소 218억달러 설비투자를 계획 중인 셈이다. MS도 비슷하다. 구체적 수치를 밝히진 않았지만 설비투자를 늘리겠다는 점을 강조했다. 아마존도 “상반기보다 하반기 설비투자 규모가 더 클 것”이라고 설명했다.

노무라증권도 AI 관련 수요는 여전히 강력하다고 강조한다. 노무라증권은 “올해 초 빅테크의 설비투자는 전년 대비 약 20% 증가할 것으로 예상했지만 실제로는 약 50% 이상 증가하는 추세”라며 “2025년 빅테크 설비투자를 두고 올해 대비 약 10% 증가를 점치고 있지만, 실제로는 이를 훌쩍 웃돌 가능성이 높다”고 말했다. 그러면서 “AI는 승자가 모든 걸 취하는 시장인데, 빅테크가 지금까지 이어온 투자 방향성을 내려놓고 설비투자를 줄이거나 소폭만 늘릴 용기가 있을지 의문”이라고 덧붙였다.

그간 빅테크는 당장의 수익보다 ‘점유율 확보’를 우선시하는 투자 전략을 취했다. 아마존의 클라우드 서비스 AWS가 대표적이다. 아마존은 2006년 1분기 AWS 서비스를 시작했다. 이후 2015년 1분기부터 AWS를 별도 사업부로 분할, 실적을 공시했다. 사업부 실적의 별도 공개 시점을 유의미한 수익화가 시작된 시점이라고 보면, AWS는 공식 출범 이후 9년이 지나서야 본격적인 수익화 구간에 진입한 셈이다. 구글의 구글 클라우드도 마찬가지다. 2011년 4분기 정식 서비스로 출범했다. 사업부 별도 매출 공시를 시작한 시점은 2019년 4분기다. 사업부 흑자전환 시점은 이보다 한참 뒤인 2023년 1분기다. 정식 출시 시점으로부터 각각 8년, 12년 뒤다. 이 기간 동안 구글은 막대한 비용을 클라우드 사업에 투자했다. 2008년부터 2019년까지 연평균 설비투자 비용은 95억달러, 매출 대비 설비투자 비중은 12% 정도를 유지했다.

매크로 환경도 빅테크의 설비투자 집행에 우호적으로 조성되고 있다. 2024년 9월 미국 연방준비제도(Fed)는 기준금리 인하를 공식화했다. 금리 상승기에는 이자 부담이 커진다. 또 자금 조달처를 확보하는 것조차 어렵다. 반면 금리 인하기에는 이자 부담도 적고 상대적으로 자금 조달도 수월하다. 이를 고려하면 2024년 대비 2025년이 투자 측면에서 우호적 환경이라고 볼 수 있다.

[최창원 기자 choi.changwon@mk.co.kr, 반진욱 기자 ban.jinuk@mk.co.kr]

[본 기사는 매경이코노미 제2279호 (2024.10.09~2024.10.15일자) 기사입니다]

Copyright © 매경이코노미. 무단전재 및 재배포 금지.

- 테이블 ‘쾅’ 치며 “술 달라”...문다혜, 식당서 쫓겨나 - 매일경제

- “거지면 거지답게”…임대아파트 ‘황당’ 흡연 자제 공문 - 매일경제

- “내 폰 왜 이러지?”...구형 갤럭시폰 ‘무한 재부팅’ 오류 - 매일경제

- 카카오 배달 도전은 여기까지...앞으로 ‘요기요’가 맡는다 - 매일경제

- [대한민국 100대 CEO] 김창수 F&F 회장 | MLB·디스커버리…‘K패션 세계화’ 리더 - 매일경제

- 이준석 “내가 대통령에 명태균 소개?…말조심하라” - 매일경제

- 골프장 이름 CC와 GC 헷갈리네 [정현권의 감성골프] - 매일경제

- 경기북부 ‘제2외곽순환도로’ 거의 다됐다…김포∼파주 구간은 내년 개통 예정 - 매일경제

- 몸값 높아지자 IPO·매각 속도…조 단위 뷰티 ‘대어’ 평가받기도 - 매일경제

- 삼성전자가 팔았는데···HP가 인수하고 더 잘나가는 이곳 - 매일경제