신용점수 무려 940점 넘어야 은행 대출…서민은 카드빚 는다

정진호 2024. 10. 2. 06:00

주요 은행이 가계부채 관리 명목으로 대출 문턱을 높이면서 신용점수가 낮은 취약계층부터 대출 창구에서 밀려나고 있다. 주택담보대출과 신용대출자의 평균 신용점수는 1년 새 20점가량 오르면서 나란히 940점을 넘어선 것으로 나타났다.

━

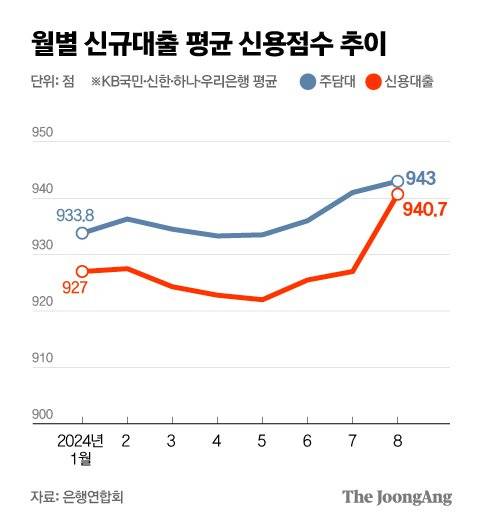

1일 은행연합회에 따르면 4대 시중은행(KB국민‧신한‧하나‧우리은행)이 지난 8월 취급한 분할 상환 주택담보대출의 평균 신용점수는 943점으로, 지난해 같은 달(922.5점)보다 20.5점 높아졌다. 같은 기간 개인 신용대출 평균 신용점수 역시 926.8점에서 940.7점으로 13.9점 올랐다. 평균 신용점수가 높아졌다는 건 8월에 이뤄진 신규 대출이 주로 신용점수가 900점을 상회하는 고신용자에게 이뤄졌다는 뜻이다.

고신용자 위주로만 대출

1일 은행연합회에 따르면 4대 시중은행(KB국민‧신한‧하나‧우리은행)이 지난 8월 취급한 분할 상환 주택담보대출의 평균 신용점수는 943점으로, 지난해 같은 달(922.5점)보다 20.5점 높아졌다. 같은 기간 개인 신용대출 평균 신용점수 역시 926.8점에서 940.7점으로 13.9점 올랐다. 평균 신용점수가 높아졌다는 건 8월에 이뤄진 신규 대출이 주로 신용점수가 900점을 상회하는 고신용자에게 이뤄졌다는 뜻이다.

이 같은 신용 인플레이션은 최근 들어 가속화했다. 7월만 해도 국민은행의 개인 신용대출 평균 신용점수는 918점이었는데 8월엔 960점으로 수직 상승했다. 신한(922→925점), 하나(930→934점), 우리(938→944점)은행도 1달 새 평균 신용점수가 올랐다. 주담대도 마찬가지다. 7월 이전까지 등락을 이어가며 완만한 상승 추세를 보이던 평균 신용점수는 8월 들어 4대 은행 모두 일제히 상승했다.

━

은행권이 가계 대출을 축소하기 위해 본격적으로 대책을 쏟아내기 시작한 게 8월이다. 7월부터 주담대 위주로 대출 금리를 인상하기 시작했고, 8월부터는 대출 금리 인상과 더불어 주담대 갈아타기 제한, 다주택자 대출 제한 등 대출을 조였다. 금융당국은 은행별로 경영계획에 따라 대출을 축소할 것을 주문하면서 신규 대출은 제한됐다. 그러다 보니 신용등급이 상대적으로 낮은 사람부터 대출을 받지 못 하기 시작했다는 분석이 나온다.

은행 대출 옥죄자, 카드대출 증가

은행권이 가계 대출을 축소하기 위해 본격적으로 대책을 쏟아내기 시작한 게 8월이다. 7월부터 주담대 위주로 대출 금리를 인상하기 시작했고, 8월부터는 대출 금리 인상과 더불어 주담대 갈아타기 제한, 다주택자 대출 제한 등 대출을 조였다. 금융당국은 은행별로 경영계획에 따라 대출을 축소할 것을 주문하면서 신규 대출은 제한됐다. 그러다 보니 신용등급이 상대적으로 낮은 사람부터 대출을 받지 못 하기 시작했다는 분석이 나온다.

우리은행은 2일부터 주담대 금리를 0.1~0.2%포인트 올리기로 했다. 국민은행과 신한은행도 4일부터 대출 금리를 인상한다고 발표하는 등 대출 축소 기조가 이어지고 있다. 이윤수 서강대 경제학과 교수는 “은행이 대출을 한정적으로 하다 보면 중‧저신용자부터 대출이 어려워지는 부작용이 나타날 수밖에 없다”고 말했다.

신용 인플레에 따라 서민들의 은행 창구 이용이 제한되다 보니 카드론‧현금서비스 대출은 급증했다. 강민국 국민의힘 의원실이 금융감독원에서 받은 자료에 따르면 8월 말 기준 카드 대출 규모는 44조6650억원으로, 지난해 말(41조5530억원)보다 3조1120억원(7.5%) 늘면서 역대 최대를 기록했다. 지난해 한 해 동안 카드 대출이 1조8940억원 늘었는데, 올해는 8월까지 지난해 증가 폭의 1.6배 수준을 넘어섰다. 카드업계 관계자는 ”은행권 대출 억제 정책이 이어지면서 풍선 효과로 카드론 등 급전 창구에 수요가 몰렸다“고 말했다.

정진호 기자 jeong.jinho@joongang.co.kr

Copyright © 중앙일보. 무단전재 및 재배포 금지.

중앙일보에서 직접 확인하세요. 해당 언론사로 이동합니다.

- 직장 동료 모르게 1억 번다…얼굴 안 까고 투잡하는 법 | 중앙일보

- '골반에 쪽' 한밤 세 모녀 추행한 이웃…"이사" 이유로 집유 | 중앙일보

- 책상서 죽은 청년이 전했나…툭 떨어진 '소름돋는 메모' | 중앙일보

- '대도시의 사랑법' 김고은 "다름에 대한 존중을 말하는 영화" | 중앙일보

- "입만 벙끗" 트로트 여왕 장윤정이 립싱크?…소속사가 한 대답 | 중앙일보

- '헤즈볼라 폭살' 그놈보다 세다…김정은 벙커 때릴 '괴물' 공개 | 중앙일보

- 14만원짜리 개 향수 나왔다…인간화 된 '내 새끼' 수백조 펑펑 | 중앙일보

- "북한 콘서트도 할거냐" 러시아 단독 공연 예고한 아이돌에 팬들 원성 | 중앙일보

- 신고하자 "선 넘지 말라"…밤마다 울려 퍼지는 여성 비명소리 정체 | 중앙일보

- 이지훈 아내 "부모 자격 없다니…" 신생아 안고 튀김 논란 해명 | 중앙일보