MBK "돈을 물 쓰듯 한다" vs 고려아연 "현금 빼가려는 것" [경영권 분쟁 확전]

영풍과 고려아연의 경영권 분쟁이 추석 연휴 이후 더 격화하고 있다. 19일 영풍과 손잡고 고려아연 주식 공개 매수에 나서는 사모펀드운용사 MBK파트너스가 기자간담회를 열자, 고려아연은 두 차례나 반박 자료를 내며 대응했다. 매출액 등 객관적인 숫자를 두고도 날선 공방을 벌이는 모습이다.

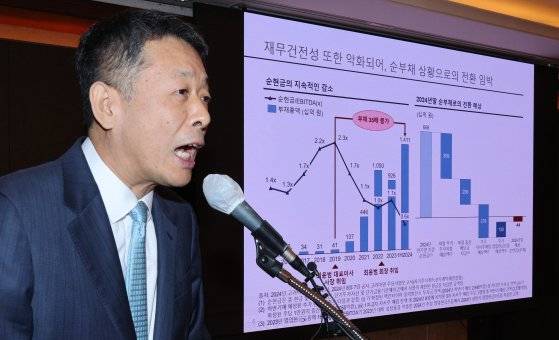

김광일 MBK파트너스 부회장은 서울 중구 롯데호텔에서 기자간담회를 열고 고려아연 공개매수가 적대적 인수합병(M&A)이라는 일각의 주장에 대해 “1대 주주(영풍 측)와 합의하에 고려아연의 1대주주 지위로 들어갔기 때문에 통상적으로 하는 바이아웃(경영권 인수 후 매각) 일환”이라고 반박했다. 김 부회장은 최윤범 고려아연 회장 취임 이후 고려아연 재무건전성이 악화했다며 “쉬운 말로 현금을 물 쓰듯 한 것”이라고도 했다.

이에 대해 고려아연은 “악의적이고 확인되지 않은 일방적 주장에 대해 명예훼손 등 강력한 법적 조치에 나설 예정”이라며 MBK파트너스 주장에 대해 조목조목 반박했다. 최윤범 회장은 이날 임직원들에게 서한을 보내 “MBK라는 거대 자본과의 싸움은 절대 쉽지 않을 것이고 저들의 탐욕도 결코 쉽게 멈춰지지 않을 것”이라며 “온 힘을 다해 MBK의 공개매수를 저지할 것이고 이 싸움에서 반드시 이길 것”이라고 밝혔다.

현금 노린 M&A?

최윤범 고려아연 회장은 2022년 취임 이후 기존 고려아연의 기존 주력 사업인 제련사업이 아닌 2차전지·신재생에너지·자원순환을 중심 사업 축으로 한 ‘트로이카 드라이브’를 선언했다. 최 회장은 2033년까지 이 3대 사업에 총 10조9000억원을 투자하겠다고 지난해 12월 밝혔다. 이를 위해 현금 창출력이 뛰어난 기존 제련사업을 바탕으로 현금성 자산을 늘려왔다.

그런데 영풍과 MBK파트너스가 배당을 통해 이 현금을 빼갈 것이라는 게 고려아연 주장이다. 영풍과 MBK파트너스는 지난 18일 “고려아연의 배당액을 주당 2만5000원대까지 확대하도록 이사회와 소통할 계획”이라고 밝혔다. 고려아연의 최근 3개년 평균 주당 배당액은 1만8333원이었다. 고려아연은 이를 근거로 19일 “엄청난 현금을 빼가겠다는 점을 분명히 한 것”이라고 공격했다. 공개매수에 성공하면 MBK파트너스와 영풍 측 장씨 일가 지분율은 최대 47.73%까지 늘어나게 되는데, 이 경우 주당 배당액이 2만5000원이면 연간 배당액은 2500억원 정도다.

반면 MBK파트너스는 기자간담회에서 공개매수가 고려아연 보유 현금과 무관한 것이라고 강조하며 오히려 “부채가 급증하고 수익성도 악화하고 있어 고려아연의 재무건전성이 우려된다”고 밝혔다. 고려아연의 부채 규모는 최 회장이 사장으로 취임한 해인 2019년 410억원에서 올 상반기 1조4110억원으로 35배 증가한 것으로 MBK파트너스는 분석했다. 최 회장이 무분별하게 투자한 탓이라는 게 MBK파트너스 시각이며, 이에 따라 경영 지배구조를 개선해야 한다는 것이다.

신사업이냐, 현금창출력이냐

고려아연은 1974년 영풍 계열사로 출범할 때부터 대주주는 장씨 일가가, 경영은 최씨 일가가 맡아왔다. 최씨 일가의 경영 실적과 결정에 따라 장씨 일가가 받아가는 배당액이 결정되는 셈인데, 사이가 좋을 때는 문제가 없었지만 3세대 경영인으로 넘어오면서 문제가 생긴 것이다. 영풍은 고려아연이 지금까지 잘 해왔고 현금창출력도 좋은 비철금속 부문에 집중할 것으로 요구해왔다.

그러나 MBK파트너스는 기자간담회에서 최 회장의 ‘트로이카 드라이브’는 문제가 아니라고 선을 그었다. MBK파트너스는 “시장성이 유망하고 고려아연의 핵심 제련 역량을 활용할 수 있는 황산니켈·전구체사업과 높은 수익성으로 사업성이 있는 신재생에너지 사업은 강화할 필요가 있다”고 밝혔다.

대신 MBK파트너스는 “최윤범 회장 개인의 독단적인 경영 행태”로 “수익성이 검증되지 않거나 고려아연 본업과는 무관한 투자들이 지속되고 있다”고 지적했다. MBK파트너스는 그 사례로 “완전자본잠식인 기업을 매출액의 200배에 해당되는 금액으로 투자한 ‘이그니오’, 사법리스크까지 거론되는 ‘SM엔터테인먼트’나 평가손실 추정액만 790억원에 이르는 여행상품 플랫폼 기업 ‘타이드스퀘어’”를 꼽으며 “나쁜 투자”라고 했다.

고려아연은 MBK파트너스가 숫자를 왜곡했다고 반박했다. 구체적으로 미국 전자 폐기물 재활용업체인 이그니오 투자의 경우 MBK파트너스는 이그니오의 매출액을 29억원으로 보고 고려아연이 약 200배인 5820억원을 주고 인수했다고 주장했지만, 실제론 이그니오의 트레이딩 부문까지 함께 인수해 매출이 637억원이어서 9배를 주고 인수한 것이며 이는 절적한 배수라고 고려아연은 설명했다.

윤성민·최선을 기자 yoon.sungmin@joongang.co.kr

Copyright © 중앙일보. 무단전재 및 재배포 금지.

- 뺑소니범 몰렸다? 여기선 '2만원짜리 한문철' 찾아준다 | 중앙일보

- "칸예 입냄새 역겨워" 아내 경악…11억짜리 '이것' 때문이었다 | 중앙일보

- 마담 SNS에 뜬 수상한 페라리…회장·부회장 '기막힌 행각' | 중앙일보

- 아내 때리고 1000회 넘게 성매매 시켰다…악마 남편 충격 범행 | 중앙일보

- 승객 보는 앞에서 女승무원 돌연 사망…이탈리아공항서 무슨일이 | 중앙일보

- 환자 사망에 입 연 양재웅 "방치 아니다, 본질은 펜타민 중독" | 중앙일보

- 韓의원단 '1층 구석방' 불렀다…한∙일 차별한 왕이 푸대접 논란 | 중앙일보

- 檢 "업무 흔적이 없다"…사위 월급을 '文 뇌물'로 보는 까닭 | 중앙일보

- 배달 안 잡혀 무료로 음식 줬더니…가게 직접 온 손님 깜짝 정체 | 중앙일보

- "다른 남성과 성관계 강요" 이런 물의도…미 힙합거물 체포, 혐의는 | 중앙일보