폭락한 테슬라 딸에게 떠넘겼다…강남 엄마의 전략

강남엄마에 배우는 시나리오별 증여 꿀팁

■ 경제+

「 서울 송파구 잠실동에 사는 ‘워킹맘’ 이모(40·은행원)씨는 2년 전 첫째 아들(7세)과 둘째 아들(5세)에게 2000만원씩을 현금으로 증여했다. 미성년 자녀에게는 10년간 2000만원까지 증여세 없이 증여할 수 있다는 점을 적극 활용한 것이다. 이씨는 자녀 계좌를 통해 엔비디아와 테슬라, 비트코인을 매수했다. 현재 자녀들의 계좌는 두 배 이상 불어난 상태다. 이씨는 “아이들 계좌인 만큼 미래 유망 산업을 중심으로 투자하다 보니 높은 수익률을 낼 수 있었다”고 말했다. 강남 엄마들의 투자와 절세 방정식을 살펴봤다.

」

강남 엄마들 사이에선 ‘태어나자마자 2000만원 증여’가 증여의 ‘정석’으로 통한다. 자녀의 경우 10년에 한 번 ‘증여 재산 공제’의 기회가 돌아오기 때문에 0세에 2000만원, 10세에 2000만원, 성인이 되는 20세엔 5000만원을 세금 없이 물려받아 20세에 목돈 9000만원을 쥐게 된다. ‘72의 법칙’에 따르면 연 4%의 이자만 받아도 18년이면 원금이 두 배로 불어난다.

하지만 2000만원을 한꺼번에 증여하는 건 강남 엄마들 사이에서도 쉽지 않다. 강남의 프라이빗뱅커(PB)들은 “강남에 살아도 ‘월급쟁이’는 남들보다 조금 더 잘 벌 뿐이라 어린 자녀에게 증여할 여유가 없는 경우도 많다”고 말한다. 중앙일보 머니랩이 ‘태어나자마자 증여’는 아니더라도 따라 해 볼 만한 소자본 자녀 증여 노하우부터 결혼한 자녀의 집장만을 위한 현금 증여까지 다양한 시나리오별 증여 ‘꿀팁’을 소개한다.

서초구 반포동에 거주하는 60대 주부 김모(67)씨는 2021년 말부터 엔비디아·MS·아마존·ASML·테슬라뿐 아니라 나스닥100 지수를 1배 추종하는 QQQ ETF를 꾸준히 사모았다. 하지만 2022년 주가가 30% 넘게 떨어지자 이를 딸 2명에게 1억원씩 증여했다. 두 딸은 5000만원 증여 공제 한도를 넘는 금액에 대해선 증여세를 추가로 납부했다. 하지만 ‘손실난 계좌’는 지난해부터 이른바 M7 종목에 들며 빛을 발하기 시작했다. 딸 중 한 명은 최근 차익을 실현한 뒤 이를 부동산 매입 자금으로 활용했다.

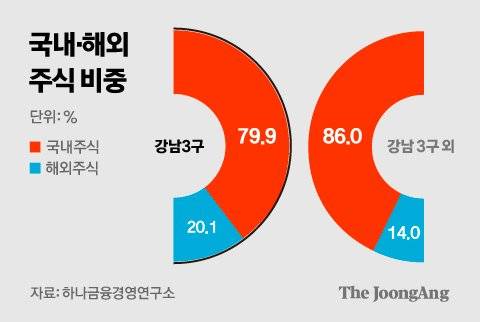

최근 강남에선 미국 주식 증여가 뜨거운 이슈로 떠오르고 있다. 하나금융경영연구소가 분석한 자료에 따르면 강남 3구 고액 자산가들은 그외 지역의 고액 자산가 대비 해외주식 보유 비중(20.1%)이 높다. 그만큼 종목에 따라 엇갈린 수익률에 더 민감할 수밖에 없다.

우선 지난해부터 이어져 온 미국의 빅테크(대형 정보기술 기업) 종목 중심으로 큰 수익을 얻은 경우다. 이 경우 배우자 증여 공제 한도인 6억원 이내에서 배우자에게 주식을 증여하면 양도세를 아낄 수 있다. 증여받은 주식은 증여한 날을 기준으로 앞뒤 2개월, 총 4개월 종가 평균으로 결정된다. 이 금액이 증여받는 배우자의 주식 취득가액이 되기 때문에 배우자가 해당 주식을 증여받은 이후 바로 팔면 양도세가 거의 붙지 않는다.

반대로 테슬라 등 손실이 난 경우는 김씨의 사례처럼 자식 몫으로 돌리는 게 낫다. 불어난 자산은 큰 그릇(배우자 증여 공제 한도 6억원)으로 옮기고, 줄어든 자산은 작은 그릇(자녀 증여 공제 한도 5000만원)으로 옮기는 전략이다. 자녀의 경우 손실이 회복될 수 있는 충분한 시간이 있기 때문에 해당 계좌가 손실을 회복하면 회복한 금액에 대해선 비과세 혜택을 받을 수 있다는 점을 이용한 것이다.

“보유 종목 중에서 큰 손실을 본 경우엔 5000만원 한도 내에서 자녀에게 증여하는 기회로 삼을 수 있다. 반대로 큰 수익이 난 종목은 배우자에게 증여해 양도세 부담을 줄이는 전략을 권한다.”(이혜정 한국투자증권 반포PB센터장)

같은 방식으로 조부모가 투자해 ‘폭망’한 주식 계좌도 손자·손녀에겐 요긴하게 쓰일 수 있다. 조부모의 주식 계좌 중에서 현재는 손실이 크더라도 장기적으로는 손실 회복 가능성이 높은 경우가 그렇다. “미국 부동산 상장수익증권 중 현재 액면가 기준 -70%까지 손실이 난 상품도 있다. 미국 상업용 부동산이 장기적으로 회복될 가능성이 높다고 본다면 손주에게 재산을 바로 이전 시 할증(30%)을 부담하더라도 증여하는 게 유리하다. ”(김승환 미래에셋증권 대치WM 수석매니저)

# 서초동에 거주하는 워킹맘 이모(41세)씨는 큰아들(13세) 앞으로 KCGI주니어펀드를 만들어 2018년부터 매달 20만원씩을 꾸준히 넣었다. 지금까지 납입한 원금은 1340만원으로, 평가 금액이 1950만원으로 불어나 해당 금액을 증여 신고했다. 수익률은 45.56%에 달한다. 둘째 아들(2세)에겐 일찌감치 다른 전략을 구사했다. 지난해 3월, 앞으로 9년 동안 매월 20만원씩 넣어 2031년 6월까지 1924만7261원을 납부하겠다고 미리 신고한 것이다. 현재 투자 원금은 520만원인데 펀드 평가액은 645만원이다. 120만원이 비과세로 더 증여된 셈이다.

현실적으로 자녀에게 2000만원을 한꺼번에 증여하는 건 쉬운 일이 아니다. 이럴 때 활용할 수 있는 방법이 이씨가 둘째 아들에게 활용한 ‘유기정기금 증여’다. 정기금 증여를 활용하면 증여세 공제 한도(10년 동안 2000만원)보다 더 많은 금액을 증여할 수 있다. 국세청은 미래 증여할 총금액을 현재 시점 기준으로 할인해 계산하는데, 현재 기준 할인율(3%)을 증여하면 총금액은 2276만원으로 늘어난다. 이를 10년으로 나눠 월 18만9693원씩을 납부하는 방법이다. 이렇게 하면 추가로 276만원을 세금 없이 아이에게 줄 수 있게 된다.

최근 강남 엄마들 사이에선 다시 ‘부동산 본능’이 꿈틀대고 있다. 양경섭 세무법인 온세 대표세무사는 “최근 고객 중에 자녀 주택 구입을 목적으로 강남에서 가까우면서 상대적으로 가격이 많이 떨어진 성동구나 동작구 아파트에 대한 매수 상담이 늘고 있다”고 말했다. 하나금융경영연구소에 따르면 올해 어떤 자산에 추가로 투자할 계획이냐는 질문에 강남 3구 거주자는 부동산을 1순위(36%)로 꼽았지만, 강남3구 이외 지역에선 이 비중이 20.8%에 불과했다.

전문가들은 결혼한 자녀에게 주택 구입 자금을 증여할 경우, 아들·딸 외에도 며느리·사위에게 증여할 것을 추천한다. 부부가 자녀에게 각 1억2500만원씩 2억5000만원을 증여할 경우, 합산과세에 따라 증여 공제 한도인 5000만원을 제외하더라도 2910만원의 증여세를 부담해야 한다. 하지만 며느리(또는 사위)의 경우 시부모(또는 장인·장모)가 각자 증여한 것으로 간주해 2716만원을 부담하면 된다. 200만원의 세금을 더 아낄 수 있는 셈이다.

“자녀에겐 별도로 혼인 증여재산공제(1억원)를 통해 1억원을 추가로 증여할 수 있다. 혼인 신고일로부터 2년이 지났을 경우엔 출산 증여재산공제를 통해 1억원을 증여할 수 있다. 단, 혼인과 출산 증여 재산공제를 통합해 공제 한도는 총 1억원이다.”(양경섭 세무법인 온세 대표세무사)

■ The JoongAng Plus에 접속하면, 돈이 되는 ‘머니랩’의 보다 많은 콘텐트를 볼 수 있습니다.

「

“19억으론 아들 집 못 사줘” 반포맘이 노리는 7월의 대박

https://www.joongang.co.kr/article/25252410

5억이면 건물주, 금리도 2%…강남엄마는 도쿄엄마 됐다

https://www.joongang.co.kr/article/25253595

“동남아 말고 미국 여행하라” 요즘 강남엄마 달러 투자법

https://www.joongang.co.kr/article/25255060

자산 900% 불렸다…'연예게 주식 고수' 전원주 비법

https://www.joongang.co.kr/article/25242647

」

김경진 기자 kjink@joongang.co.kr

Copyright © 중앙일보. 무단전재 및 재배포 금지.

- "요실금 팬티 죽어도 안 차" 치매 노모도 욕구 있었다 | 중앙일보

- 공항서 내 캐리어만 늦게 나오는 이유…'이 것' 때문이었다 | 중앙일보

- 태어나자마자 찡그린 아기…부모가 놓치면 안될 '비밀 신호' | 중앙일보

- 빵 280개 주문 '노쇼'…고소당하자 억울하다는 여성, 무슨 일 | 중앙일보

- '부산 집단 성폭행' 가담한 선수가 손아섭? NC "모두 사실 무근" | 중앙일보

- 교감 뺨 때린 초등생, 이번엔 출석정지 중 자전거 훔쳤다가 덜미 | 중앙일보

- 심수봉 "10·26 때 그 분 당하는 것 보고 제 정신 아니었다" | 중앙일보

- 초등생이 교감 뺨 때린 학교 "뺨 때리는 '개XX 놀이' 유행" | 중앙일보

- "연∙고대 점프 지금이 기회" 의대 신드롬에 덩달아 급증한 이것 | 중앙일보

- '롤' 역대 최고 유망주였다…베트남서 한국 여성 살해한 남성 정체 | 중앙일보