뭐든 쪼개 사는 ‘조각 투자시대’… 토큰증권 법제화는 하세월

증권사들이 토큰증권(ST·Security Token) 시장을 새로운 수익 모델로 보고 법제화를 손꼽아 기다리고 있다. 증권형 디지털 자산인 토큰증권이 자본시장법상 증권의 형태로 편입되는 법 개정을 앞두고 준비 작업을 거의 마무리한 증권사들도 있다. 하지만 시장 기대와 달리 입법 진척 상황은 더디다. 지난해 3월 금융 당국이 토큰증권 발행과 유통의 규율 체계를 정비하는 데 나섰지만, 국회 논의에 속도가 붙지 않으면서 개정안 통과는 다음 국회를 기대해야 하는 상황이 됐다.

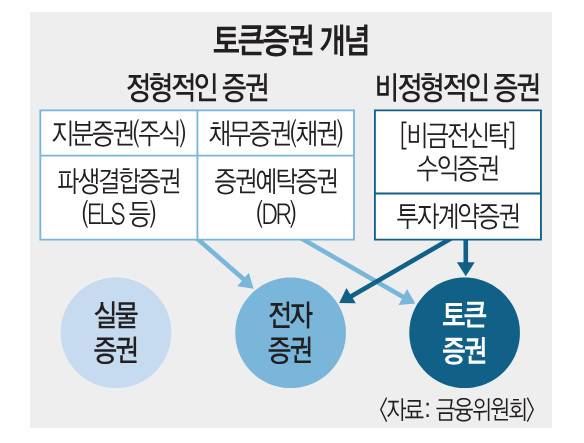

토큰증권은 전통 증권처럼 자금을 조달하는 증권의 한 종류다. 주식 채권 파생결합증권(ELS 등) 증권예탁증권(DR) 등과 다른 점은 부동산이나 미술품, 음원 등에 대한 권리를 전자 증권으로 발행·유통한다는 점이다. 부동산 같은 실물 자산을 신탁업자에게 맡기고 신탁업자가 수익증권을 발행하는 비금전신탁 수익증권, 미술품을 기초자산으로 한 투자계약증권이 이에 해당한다.

토큰증권이 발행, 유통되면 조각 투자를 할 수 있다. 하이브의 뉴진스, 뉴진스의 ‘버블검’ 같은 음원만 골라서 투자를 할 수 있는 사례가 대표적이다. 현재는 회사를 분할해서 특정 사업을 별도로 상장시켜야만 일반 투자자가 투자를 할 수 있지만 앞으로는 이런 과정이 불필요해지는 것이다.

금융 당국은 법제화를 앞두고 2019년 루센트블록 카사 펀블 등 부동산 조각 투자 플랫폼을 혁신금융 서비스로 지정해 시범 사업을 허용했다. 이들 업체가 소유한 부동산에 대한 관리와 처분 업무를 신탁회사에 맡기면, 신탁회사가 이를 운용하거나 처분하면서 나오는 수익을 신탁의 수익권자들에게 배분하는 방식이다. 하나의 부동산에 대한 수익증권을 여러 투자자가 나눠 갖는 셈이다. 부동산은 투자자들이 시세를 쉽게 확인할 수 있고 자산에 대한 이해도도 높아 토큰증권 시장에서 가장 빠르게 성장할 것으로 기대되는 분야다.

최근 부동산 토큰증권 플랫폼 ‘소유’ 운영사인 루센트블록은 서울 성동구 성수 코오롱타워 등 9개의 부동산 토큰증권을 전부 판매했다. 카사 역시 서울 마포구 그레인바운더리 빌딩 등 8개 투자 공모에 성공했다.

부동산처럼 음악 저작권도 비금전신탁 수익증권 형태로 조각 투자가 가능하다. 뮤직카우는 지난해 9월 혁신금융 서비스로 지정돼 음악 수익증권을 발행·유통하고 있다. 투자자들은 ‘마켓’에서 음악 수익증권을 사고팔 수 있다. 뮤직카우가 양도받은 저작권이 신탁사 및 신탁업자에게 신탁되고, 예탁결제원의 전자등록 절차를 거쳐 증권의 형태로 발행되는 방식이다. 음악 수익증권은 투자자의 증권계좌로 입고되고, 저작권료도 투자자의 계좌로 직접 정산된다. 최근 멜로망스의 ‘걸작품’, 산이의 ‘한여름밤의 꿀’ 등 음원이 조기 마감됐다.

미술품 조각 투자는 투자계약증권으로 투자가 가능하다. 투자계약증권은 공동사업에 금전을 투자하고 주로 타인이 수행한 공동사업 결과에 따른 손익을 받는 계약상 권리를 담은 증서를 의미한다. 투자자가 미술품 등 자산을 기초로 한 공동사업에 투자하고, 그 사업의 결과에 따라 손익을 분배받는 방식이다.

열매컴퍼니는 지난해 12월 국내 처음으로 미술품 조각 투자 투자계약증권을 발행했다. 해당 증권의 기초자산은 일본 유명 화가 쿠사마 야요이 작품 ‘호박(2001)’으로, 청약률은 650%를 넘겼지만 실제 납입 물량이 9000여주에 그치며 모집 물량에는 미달했다. 고가 미술품은 실제 쉽게 사고팔 수 없어 거래가 활발하지 않은 점이 투자의 한계로 꼽힌다.

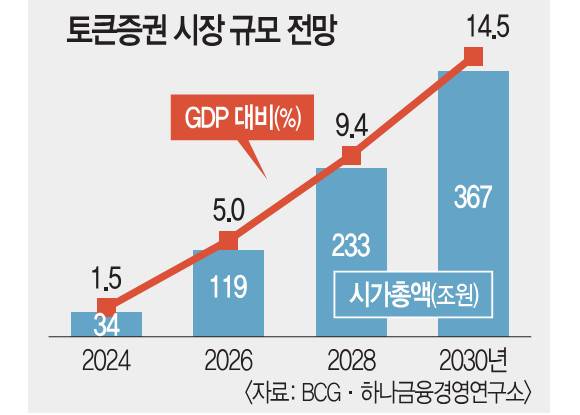

부동산, 음원, 미술품 외에도 여러 자산을 증권화할 수 있는 만큼 증권사들은 토큰증권 법제화를 기대하고 있다. 새로운 수수료 수익 창출 기회가 될 수 있기 때문이다. BCG와 하나금융경영연구소는 국내 토큰증권 시장이 2030년 367조원까지 성장할 것으로 전망했다. 기업이 국내 증시에 상장할 때 증권사가 주관 수수료로 1~2%를 받는 것을 고려하면 연간 수조원 수수료 수익이 발생할 수 있는 것이다. 안영준 하나증권 연구원은 “2022년 기준 국내 증권사의 전체 수수료 수익은 약 12조원이었는데, 토큰증권 시장이 예정대로 빠르게 성장할 경우 결과적으로 두 자릿수 이상의 외형 성장을 기대해볼 수 있다”고 말했다.

다만 국회 논의가 늦어져 법제화 시기를 가늠하기 어려운 점은 변수다. 증권가에서는 이르면 내년쯤 법 개정이 가능할 것으로 기대하고 있다. 전자증권법, 자본시장법 개정에 여야 이견은 없지만 시급한 안건이 아니라 우선순위에서 멀어진 만큼 차기 국회에서 논의가 재개되면 빠르게 통과될 수 있다는 기대다.

업계 관계자는 “투자자 입장에서는 토큰증권이 허용되면 포트폴리오를 만들 때 정확하게 내가 원하는 비중으로 자산을 구성할 수 있게 된다. 금융 서비스가 지금보다 훨씬 정교해지고 개인화될 것”이라며 “자산이 쪼개지고 분산되면 시장 규모 역시 막대하게 커질 수 있다”고 말했다.

심희정 기자 simcity@kmib.co.kr

GoodNews paper ⓒ 국민일보(www.kmib.co.kr), 무단전재 및 수집, 재배포 및 AI학습 이용 금지

Copyright © 국민일보. 무단전재 및 재배포 금지.

- [단독] 라인야후 사장 “한국 직원 고용 보장”… 지분매각 협상 진전됐나

- ‘층간소음 자제’ 안내문에…“그럼 주택 살라” 황당 반박

- ‘미성년 나체 패널’ 음화반포죄 입건…아청법 미적용 왜

- 尹 “선생님 없인 오늘의 저도 없어”…스승의 날 메시지

- 전남친 폭행에 숨진 딸…그 부모 “내놓은 자식, 맘대로”

- 232억 빼돌린 오타니 前통역사, 법원서 혐의 부인…왜

- 김호중, 사고 17시간 뒤 음주측정… 블랙박스도 ‘증발’

- “우리 개는 안 물어요”…이경규 ‘진돗개 입마개’ 타령에 발끈

- 차량 급발진, 이것이 원인?… 바닥 매트가 액셀 ‘꾹’

- “사측, ‘역사저널 그날’ 제작진 해산 지시”… KBS 또 잡음