카드사 회수 포기한 부실채권 8000억…신용대란 이후 '최대'

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

국내 신용카드사들이 떠안고 있는 부실채권 가운데 아예 회수를 포기한 금액이 한 해 동안에만 3000억원 가까이 불어나면서 8000억원에 육박한 것으로 나타났다.

금융권 관계자는 "개인 고객과 밀접한 카드업계 여신의 특성 상 관련 건전성 악화는 현실 경제의 어려움을 여실히 보여주는 지표"라며 "카드사들도 기초 체력이 강화돼 온 만큼 과거처럼 위기에 빠질 가능성은 크지 않지만, 지속되는 고금리의 여파를 감안해 보수적인 관리가 필요할 것"이라고 말했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

연말 기준 2006년 이후 가장 많아

서민 경제 '바로미터'에 균열 확산

국내 신용카드사들이 떠안고 있는 부실채권 가운데 아예 회수를 포기한 금액이 한 해 동안에만 3000억원 가까이 불어나면서 8000억원에 육박한 것으로 나타났다. 수백만명의 신용불량자를 낳으며 금융시장에 상처를 남겼던 이른바 카드 대란 이후 거의 20년 만에 최대 규모다.

고금리 터널이 생각보다 길어지는 가운데 서민 경제의 바로미터로 여겨지는 카드업계의 건전성 지표에 균열이 커지면서 금융 리스크를 염려하는 목소리는 더욱 확산할 것으로 보인다.

26일 금융감독원에 따르면 지난해 말 기준 8개 카드사들이 보유하고 있는 여신 중 추정손실로 분류된 액수는 총 7794억원으로 전년 말보다 53.3%(2709억원) 늘었다.

추정손실은 금융사 입장에서 사실상 회수가 불가능한 상태로 구분해 둔 여신을 일컫는 표현이다. 금융사들은 빌려준 돈인 여신을 건전성에 따라 ▲정상 ▲요주의 ▲고정 ▲회수의문 ▲추정손실 등 다섯 단계로 나누는데, 이중 최하 단계에 속한다. 금융사는 해당 액수 전액을 충당금으로 잡아야 한다.

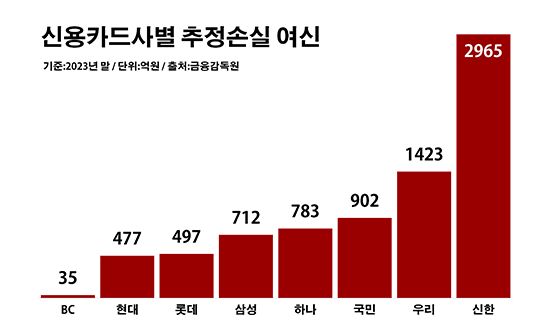

카드사별로 보면 신한카드의 추정손실 여신이 2965억원으로 같은 기간 대비 35.9% 증가하며 최대를 기록했다. 이어 우리카드의 해당 금액이 1423억원으로 176.0% 급증하며 규모가 큰 편이었다. 이밖에 카드사들의 추정손실 여신은 ▲KB국민카드 902억원 ▲하나카드 783억원 ▲삼성카드 712억원 ▲롯데카드 497억원 ▲현대카드 477억원 ▲BC카드 35억원 순이었다.

부실채권이 전반적으로 확대되고 있다고는 하지만, 그 중에서도 이같은 악성 여신이 유독 빠르게 몸집을 불리고 있는 현실은 우려를 한층 키우는 대목이다. 실제로 조사 대상 기간 카드사들의 고정이하여신 역시 1조9095억원으로 37.5% 늘긴 했지만, 추정손실액보다는 증가율이 낮았다.

금융사들은 보통 고정이하여신이란 이름으로 부실채권을 분류해 둔다. 고정이하여신은 통상 석 달 넘게 연체된 여신을 가리키는 표현이다. 금융사의 자산 건전성 분류 중 고정과 회수의문, 추정손실에 해당하는 부분을 묶어 고정이하여신이라 부른다.

특히 이같은 카드업계의 추정손실 여신은 연말 기준으로만 놓고 봤을 때 2006년 말(8019억원) 이후 최대 수준이다. 당시는 카드업계에 변곡점과 같은 시점이었다. 신용카드 규제 완화를 계기로 2002년부터 2006년 사이 수백만명의 신용불량자를 낳았던 이른바 카드 대란을 관통하던 시기다.

카드사들에 부실채권이 쌓이고 있다는 건 그만큼 서민 경제가 어렵다는 의미로 풀이된다. 할부 결제에서부터 카드론과 현금서비스 등에 이르기까지 가계의 실생활과 밀접한 여신에서 위험 신호가 감지되고 있다는 뜻이기 때문이다.

문제는 이런 흐름이 앞으로 더 짙어질 것으로 보인다는 점이다. 생각보다 길어지는 고금리 기조로 인해 이자 부담이 확대되고 있어서다. 비교적 취약 차주가 많은 제2금융권으로서는 여신 위험이 보다 심화할 공산이 크다.

한국은행은 2022년 4월부터 지난해 1월까지 사상 처음으로 일곱 차례 연속 기준금리를 인상했다. 이중 7월과 10월은 기준금리를 한 번에 0.5%p 올리는 빅스텝을 단행했다. 이에 따른 한은 기준금리는 3.50%로, 2008년 11월의 4.00% 이후 최고치다.

금융권 관계자는 "개인 고객과 밀접한 카드업계 여신의 특성 상 관련 건전성 악화는 현실 경제의 어려움을 여실히 보여주는 지표"라며 "카드사들도 기초 체력이 강화돼 온 만큼 과거처럼 위기에 빠질 가능성은 크지 않지만, 지속되는 고금리의 여파를 감안해 보수적인 관리가 필요할 것"이라고 말했다.

Copyright © 데일리안. 무단전재 및 재배포 금지.

- 'AI 날개' 단 HD현대일렉트릭, 2030년까지 '好好' (종합)

- 女정치인, 24세 스님과 불륜…남편이 촬영·유포한 현장 상황

- 이상민 저격한 고영욱…"왜 그랬냐" 묻자 의미심장한 발언

- "난 레즈비언, 유부남과 성관계가 웬 말" 모텔 CCTV 경악

- '항문' 근처에도 뾰루지가?...평소 유심히 살펴야 하는 이유

- 판 확정된 與 원내대표 경선, 이철규 빠진 이종배·추경호·송석준 '3파전'

- 국민연금 개혁 갑론을박…안철수 "연금 스웨덴식으로" 김성주 "노후빈곤만 악화"

- 민주 "떳떳하다면 '채상병 특검법' 수용"…與 "진실 규명 아닌 정부 압박 목적"

- ‘눈물의 여왕’ 김갑수의 계속될 ‘도전’ [D:인터뷰]

- EPL 300경기 출전 앞둔 손흥민, 안필드 원정서 제라드 넘을까