[단독] 인뱅 연체율 3% 육박…정책에 맞추다 부실위험 커졌다

신용도가 낮은 사람을 중심으로 대출금을 제때 갚지 못하는 사례가 늘고 있다. 고금리가 길어지는 가운데 최근에는 경기 둔화까지 겹치면서, 취약 계층의 이자 상환 부담이 증가한 영향이다. 특히 정책적으로 중·저신용자 대출 비중을 늘려온 인터넷전문은행(인뱅)의 건전성 관리에 비상이 걸렸다.

인뱅 중·저신용 연체율, 1년 새 0.74%p↑

24일 송석준 국민의힘 의원실이 금융감독원에 제출받은 자료에 따르면 인뱅 3사(카카오·케이·토스뱅크)의 중·저신용자(KCB 신용점수 하위 50%) 연체율(1개월 이상 연체)은 지난해 2.88%로 2022년(2.14%) 대비 0.74%포인트 올랐다. 같은 해 인뱅 3사의 전체 가계대출 연체율이 1.06%인 점을 고려하면, 중·저신용자 연체율은 이 보다 약 2.71배 가까이 높아진 것이다. 인뱅 중에서는 중·저신용자 연체율이 3% 중반을 넘어선 곳도 있었다.

인뱅 3사의 중·저신용자 연체율은 원래 지난 2020년(3.21%)이 가장 높았다. 하지만 당시는 인뱅이 중·저신용자 대출을 본격 취급하기 전이다. 그해 대출 잔액(1조8540억2200만원)도 지난해(9조7080억1600만원)와 비교해 약 19% 수준에 불과했다. 이후 인뱅이 금융당국의 규제를 지키기 위해 중·저신용자 대출을 크게 늘리면서 2021년에는 연체율이 1.58%까지 떨어졌다. 연체율 계산의 분모가 되는 대출잔액이 증가한 영향이다. 하지만 고금리 국면이 길어지고 신종 코로나바이러스 감염증(코로나19) 이후 경기 회복이 지연되면서 연체율이 다시 치솟기 시작했다.

연체율 상승 이제 시작…지방銀 3% 넘겨

인뱅의 중·저신용자 연체율 상승은 이제 시작이라는 분석도 나온다. 연체율은 통상 새로 대출을 받은 직후 1~2년까지는 낮은 수준을 유지한다. 돈을 빌린 초기에는 비교적 상환 의지가 강하고, 일부 대출은 거치 기간 등이 있어서다. 하지만 낮았던 연체율이 일정 수준 이상 올라오면, 그 이후에는 급격히 상승하는 경향이 있다. 인뱅이 중·저신용자 대출 비중을 본격 늘린 것은 2021년이기 때문에, 올해부터 연체율이 오를 가능성이 크다.

특히 상환 능력이 다른 사람보다 떨어지는 중·저신용자는 연체율이 한 번 오르면 관리하기가 더 까다롭다. 최근에는 고금리와 경기 부진이 겹쳐 이들 취약 계층의 연체율 상승 상황을 더 민감하게 받아들일 수밖에 없다.

중·저신용자 연체율에 비상이 걸린 것은 인뱅 뿐만이 아니다. 역시 관련 대출 비중이 높은 지방은행은 지난해 연체율(3.23%) 전년(2.53%) 대비 0.7%포인트 오르면서 3%를 넘어섰다. 일부 은행은 대출 잔액 자체는 크지 않았지만, 중·저신용자 연체율이 9%가 넘는 곳도 있었다.

“경험 없는 인뱅에 중·저신용자 몰아넣어”

인뱅의 높은 중·저신용자 연체율에는 금융당국의 정책도 영향을 끼쳤다는 지적이다. 금융당국이 인뱅 인가 조건으로 일정 수준 이상의 중·저신용자 대출 비중을 요구하면서, 이를 맞추기 위해 무리하게 관련 대출을 늘렸기 때문이다.

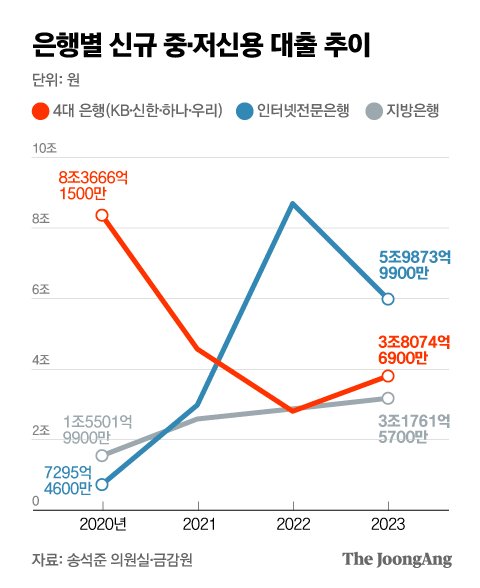

실제 인뱅 보다 자금 여력이 훨씬 더 좋은 대형 시중은행들은 오히려 최근 중·저신용자 대출을 줄이는 추세다. 송 의원실이 금감원에 받은 자료에 따르면 4대 시중은행(KB국민·신한·하나·우리)의 지난해 중·저신용자 신규 대출액은(3조8074억6900만원)은 인뱅 3사(5조9873억9900만원)보다 2조원 이상 작다. 이렇게 중·저신용자 대출을 적극적으로 관리한 영향에 지난해 4대 시중은행의 관련 대출 연체율(1.19%)은 2022년(1.63%)과 비교해 0.44%포인트 오히려 감소했다.

석병훈 이화여대 경제학과 교수는 “금융당국이 인뱅에 오히려 연체 관리가 까다로운 중·저신용자 대출을 몰아넣은 것은 문제”라면서 “앞으로 이들의 연체율이 본격 오를 가능성이 높은데, 자본력이 약한 인뱅의 건전성에도 부담이 될 것”이라고 했다.

취약 계층 대출 문턱 더 높아질 듯

중·저신용자 대출 연체율이 오르면서, 관련 대출의 문턱도 더 높아질 것으로 전망된다. 시중은행이 금융당국의 가계대출 억제와 건전성 관리 기조에 맞춰 중·저신용자 대출을 깐깐하게 관리하는 가운데, 연체율 부담이 커진 인뱅도 대출 공급을 더 늘리긴 어려운 상황이라서다. 제2금융권은 고금리로 인한 역(逆)마진 우려에 대출 창구를 오히려 닫는 분위기다.

송 의원은 “불확실한 경제 상황에서 대출 절벽은 중·저신용자에게 더 큰 고통”이라면서 “금융당국은 중·저신용자 대출을 가계대출 관리 대상의 예외로 인정하고, 예대율 인센티브 부여 및 대안 신용평가를 활성화하는 등 중·저신용자 대출 공급을 더 확대할 방안을 찾아야 한다”고 지적했다.

김남준 기자 kim.namjun@joongang.co.kr

Copyright © 중앙일보. 무단전재 및 재배포 금지.

- 尹 최애 후배, 한동훈 아니다…양산박 스타일의 '그 남자' | 중앙일보

- "은퇴 생각도" 62세 록 전설에 덮친 공포…그가 앓는 병 뭐길래 | 중앙일보

- 님아, 제발 터뜨리지 마오…‘미더덕 국물’의 충격 정체 | 중앙일보

- 비닐장갑 끼고 간장게장 호로록…파주서 포착된 할리우드 스타 | 중앙일보

- 선우은숙 측 "녹취록"…유영재 "더러운 프레임" 반박 영상 삭제 | 중앙일보

- "타워팰리스 입주 도우미, 월 450만원"…구인 공고에 갑론을박 | 중앙일보

- "끌려다녀선 안된다" 이원석 검찰총장, 이재명 이례적 직격 왜 | 중앙일보

- "성에 보수적인 韓, 성인 페스티벌 논란"…주요 외신도 집중 조명 | 중앙일보

- 뉴진스 1인당 52억 정산 받았다…어도어, 하이브 매출 톱3 | 중앙일보

- "손흥민이 일본 귀화한 셈" 엘클라시코 뒤집은 충격 사건 | 중앙일보