신한 맹추격…‘생보 빅3’ 위협받는 교보 [맞수맞짱]

2023년 국내 보험업계는 커다란 변화를 맞이했다. IFRS17이라는 국제회계기준이 새 회계제도로 적용되면서다. 많은 것이 바뀌었지만 특히 IFRS17과 함께 새로 도입된 ‘보험계약마진(CSM)’ 개념이 업계 가장 뜨거운 화두로 떠올랐다. CSM이란 보험사가 보유한 모든 보험계약의 미실현이익을 현재 가치로 환산한 것으로, 보험사 장기 수익성을 가늠할 수 있는 중요 척도로 급부상했다.

새로운 수익성 지표 등장으로 국내 생명보험사 사이에서 희비가 엇갈린다. 특히 교보생명과 신한라이프 순위 싸움이 주목받는다. 삼성생명·한화생명과 함께 ‘생보 빅3’로 불려온 교보생명은 지난해 아쉬운 성적표를 받아들였다. CSM 규모에서 그간 업계 4위로 평가받던 신한라이프에 밀렸다. CSM뿐 아니다. 지난해 당기순이익 역시 신한라이프가 교보생명과 격차를 100억원 미만으로 좁히며 3위 자리를 위협하고 있다. 업계에서는 공고했던 생보 빅3 구도가 ‘빅4’로 재편되는 것 아니냐는 얘기가 나온다.

지난해 순이익 차이 100억원 미만

국내 보험사 순위를 가르는 기준은 사실 딱 정해진 것은 없다. 자산, 자본, 보험수익, 순이익, 재무건전성 등 다양한 지표를 고려한다. 하지만 그동안 삼성생명과 한화생명, 교보생명이 ‘생보 빅3’라는 데 이견이 없었다. 신한생명과 오렌지라이프(옛 ING생명)가 합병하면서 2021년 자산 순위 4위 신한라이프가 출범했지만 빅3 아성을 넘보기에는 격차가 크다는 의견이 지배적이었다.

하지만 새 회계제도 도입과 함께 달라진 분위기가 감지된다. 특히 보험사 수익성과 관련한 새 지표인 CSM 개념이 급부상하면서 잠잠했던 순위 경쟁에 불이 붙었다. 그동안 보험사 수익성을 계산하는 방식은 사뭇 단순했다. 회사가 1년 동안 벌어들인 보험료 총액에서 지급한 보험금을 빼면 됐다.

CSM은 한 해 실적뿐 아니라 미래에 기대되는 이익까지 모두 고려한다는 점에서 다르다. 이해를 돕기 위해 예를 들어보자. 계약 기간 5년인 100만원짜리 암보험이 있다. 향후 지급될 것으로 예상되는 보험금이 80만원이라면, 해당 보험계약으로 얻을 수 있는 미래 이익은 20만원이다. 보험사가 보유한 모든 보험계약 각각의 미래 이익을 다 더한 것이 CSM이다. 이렇게 합산한 CSM을 기간별로 나눠 당기순이익에 반영한다.

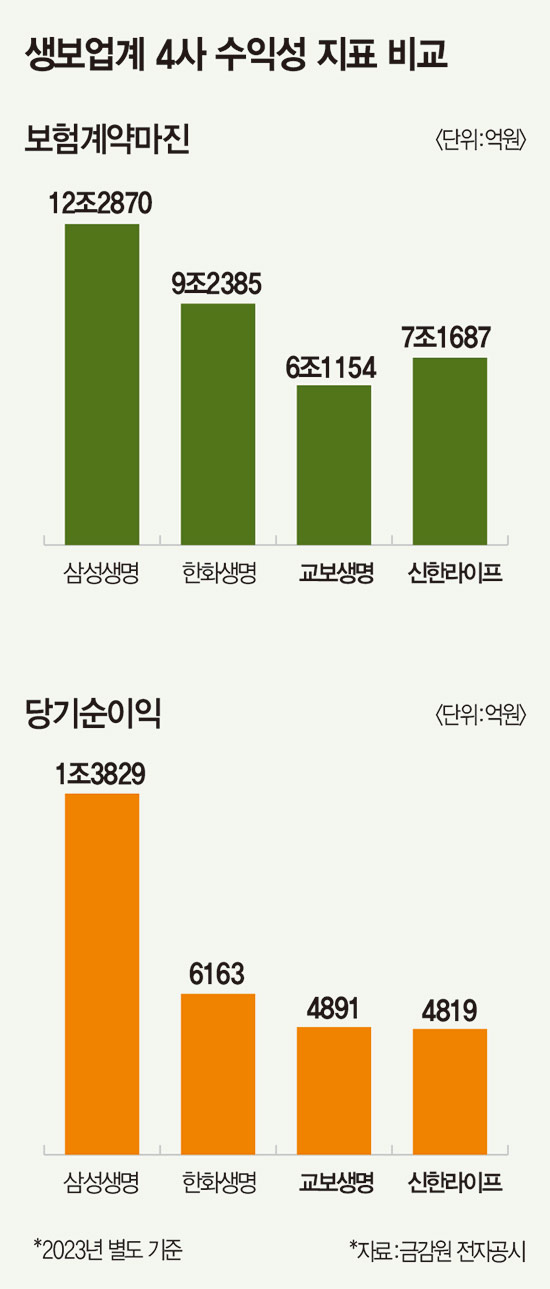

신한라이프의 지난해 말 별도 기준 CSM은 7조1687억원으로 교보생명(6조1154억원)을 크게 앞질렀다. 같은 기간 삼성생명은 12조2870억원, 한화생명은 9조2385억원으로 생보업계 1·2위를 차지했다.

당기순이익도 교보생명과 신한라이프 사이 격차가 크지 않다. 교보생명은 지난해 별도 기준 당기순이익 4891억원을 기록했다. 신한라이프(4819억원)와 차이는 70억원 안팎으로, 턱밑까지 추격을 허용한 모습이다. CSM에 이어 순이익에서도 삼성생명(1조3829억원)과 한화생명(6163억원)은 교보·신한을 멀찍이 앞섰다. 줄곧 한화생명과 2위 싸움을 벌이던 교보생명 입장에서는 자존심이 상할 만한 일이다.

물론 자산과 자본 규모 면에서는 교보생명이 신한라이프 대비 여전히 크다. 지난해 교보생명 별도 기준 자산 총액은 115조원, 신한라이프 58조5000억원 수준이다. 자본 역시 교보생명(9조7624억원)이 신한라이프(8조4465억원)를 훌쩍 앞선다. 지난해 수입 보험료는 교보생명 18조9870억원, 신한라이프 5조6381억원이다.

저축보험 비중 큰 교보…수익성 불리

수익성 관련 지표를 둘러싸고 양 사 온도 차이가 나타난 이유는 여럿이다.

먼저, 지난해 교보생명의 일회성 비용이 급증했다. 교보생명은 지난해 4분기 연금보험 생존율 확대에 따른 연금 지급 금액 약 3000억원, 그리고 보험계약대출 가산금리 인하로 인한 400억원 등을 비용으로 선반영했다.

구조적인 이유도 있다. 신한라이프는 CSM 산정에 유리한 보장성 보험을 주력으로 판매하는 반면 교보생명은 상대적으로 저축성 보험 비중이 크다. 지난해 교보생명 전체 수입 보험료에서 저축성 보험이 차지하는 비중이 50% 안팎인 데 반해 신한라이프는 보장성 보험이 거의 100%다.

종신보험·건강보험 같은 보장성 보험은 저축성 보험에 비해 상대적으로 마진율이 높다. 저축성 보험은 특성상 계약 유지율이 낮고 납입 기준을 충족할 경우 환급률 100%가 넘도록 설계된다. 알기 쉽게 100만원짜리 보험 가입 후 100만원이 넘는 돈을 고객에게 환급해준다고 하면 CSM이 크게 잡힐 리 없다. 지난해 보험연구원이 발표한 상품별 보험계약마진율(CSM을 수입 보험료로 나눈 값)을 살펴보면 종신보험(9.7%), 건강보험(19.1%)에 비해 저축보험은 1.2%로 한참 낮다.

CSM을 단순 비교하는 것은 무리가 있다는 주장도 있다. 회사마다 CSM 산출에 사용하는 가정값에 차이가 있어 조정 가능 범위가 넓기 때문이다. 보험금 지급 가능성이나 계약 해지율 등 지표는 명확히 정해진 기준 없이 회사마다 자체 산출하는 구조다. 지표를 낙관할수록 CSM이 늘어나는 만큼, 절댓값을 단순 비교하기 어렵다는 의견도 있다. 교보생명 관계자는 “교보생명은 CSM을 자체적·보수적으로 계산하는 등 내실 경영에 초점을 맞추고 있다. CSM을 낙관적으로 계산하다 향후 오차가 발생할 경우 바로 손실로 잡힌다”며 “당장 순이익이 덜 나오더라도 부채를 낮추고 자본을 확충하는 방향으로 장기적 관점에서 접근하고 있다”고 설명했다.

따로 이유를 찾을 것 없이 “신한라이프가 잘했다”는 평가도 나온다. 그간 추진해온 경영 혁신 노력이 빛을 보고 있다는 분석이다. 신한라이프는 2022년 12월 이영종 사장 취임 이후 다방면에서 변화를 꾀해왔다. 특히 전속보험설계사(FC)와 보험대리점(GA) 등 영업 경쟁력 강화에 힘을 쏟고 있다. FC 채널에서는 지난해 ‘사업가형 지점장’ 제도를 도입하고 우수 영업 인력을 지점장으로 전진 배치했다. 정규직 신분 지점장을 계약직으로 변경, 영업 실적에 대해 보험사가 수당을 지급하는 방식이다. 지난 8월에는 GA 채널 혁신을 위한 전담 조직을 설립하고 조직 개편에 나섰다. GA 시장조사·분석과 현장 교육 등 업무를 담당하는 GA마케팅팀을 신설하고 GA영업지원파트와 GA리스크관리파트를 새롭게 편제해 조직관리·계약 모니터링 등 건전성 확보를 위한 체계를 마련했다.

성과도 좋았다. 지난해 보험손익 6636억원, 투자손익 27억원을 기록하며 보험 위주 실적 성장세를 보였다. 신규 가입한 보험계약만 따지는 ‘신계약 CSM’ 역시 2022년 7538억원에서 지난해 9018억원까지 늘었다.

교보 제3보험, 신한 글로벌·시니어

‘의문의 1패’를 당한 교보생명은 수익성 강화를 위해 박차를 가하는 모습이다. CSM에 유리한 보장성 상품을 발 빠르게 강화해나가는 중이다.

최근 생보사가 새로운 수익원으로 주목하는 ‘제3보험’ 시장 공략을 위한 신상품을 쏟아내기 시작했다. 제3보험은 생명보험과 손해보험 특성을 둘 다 가진 보험 상품이다. 생보사와 손보사 모두 취급 가능하다. 상해 치료 등에 소요되는 비용을 보장하는 상해보험, 질병으로 발생되는 입원·수술·통원 등 비용을 보장하는 질병보험, 간병을 필요로 하는 상태를 보장하는 간병보험 등이 대표적이다.

교보생명은 올해 1월 암보험, 2월에는 뇌·심장보험을 내놓은 데 이어 4월에는 종신보장 건강보험까지 내놓으며 상품 라인업을 강화했다. 한 달에 한 개꼴로 건강보험 신상품을 내놓은 셈이다.

특히 4월 선보인 ‘교보평생건강보험(무배당)’은 최근 건강보험 트렌드를 잘 보여준다. 생존 기간 동안 보험 혜택을 최대한 누릴 수 있도록 사망 보장을 없앤 대신 진단보험금을 극대화했다. 발병 후 연금지급특약에 가입하면 진단보험금 외에도 특약 가입 금액의 20%를 매년 연금으로 받아 간병비나 생활비 등으로 활용할 수 있다. 최대 10년간 연금을 받을 수 있고 사망해도 5년간 연금 지급을 보증한다. ‘사망 후 보장’이 주가 되는 기존 종신보험과 결이 다르다.

신창재 교보생명 이사회 의장 역시 올해 1월 신년사에서 “전통적인 종신보험에 대한 고객 요구는 줄어드는 반면 생존 시 다양한 보장을 받을 수 있는 건강·상해보험 등 제3보험에 대한 수요가 높아지고 있다”며 제3보험의 중요성을 강조하기도 했다.

시니어 자회사 ‘신한라이프케어’ 출범

한편 신한라이프는 보험 외에도 여러 신사업까지 힘을 주며 덩치를 키워나가는 모습이다.

올해 1월 시니어 사업 전담 자회사 ‘신한라이프케어’가 본격 운영에 들어갔다. 장기 요양과 실버타운 운영 등이 주 먹거리다. 신한라이프는 헬스케어 자회사였던 신한큐브온 사명을 신한라이프케어로 변경하고 시니어 사업에 도전장을 냈다. 2025년 70명가량 수용 가능한 실버타운 오픈을 목표로 하남신도시에 부지 매입을 마무리해놨다. 2027년에는 서울 은평구에 추가 실버타운을 연다는 계획이다.

신한라이프 관계자는 “신한금융그룹사 간 협업을 통해 금융 서비스는 물론 문화 예술·레저 스포츠·헬스케어 등 일상에 필요한 생활 지원 서비스까지 아우르는 실버타운을 조성해나갈 계획”이라고 설명했다.

2022년 1월 출범한 신한라이프 베트남 법인에도 투자를 늘린다. 지난 2월 베트남 법인 전속 영업 조직인 ‘FC 채널’을 공식 출범시켰다. 지금까지는 신한라이프 주력 채널인 TM(비대면 통신판매) 채널과 베트남에 먼저 안착한 신한은행베트남 등 방카슈랑스를 통한 판매에 집중해왔다. 올해부터는 대면 영업 조직인 FC 채널을 통해 시장 내 저변을 넓히고 경쟁력을 강화한다는 전략이다.

신한라이프 베트남 법인 사업은 나름 순항 중이다. 2022년 127억원이었던 영업수익이 지난해 216억원으로 늘어났고 적자폭도 줄였다.

[본 기사는 매경이코노미 제2255호 (2024.04.17~2024.04.23일자) 기사입니다]

Copyright © 매경이코노미. 무단전재 및 재배포 금지.

- 치고 올라오는 中…삼성 ‘갤럭시 핏’ 완판 이유 보니 - 매일경제

- [속보] 이재명, ‘1인당 25만원’ 민생회복지원금 공식 제안 - 매일경제

- 호르몬은 어떻게 나를 움직이는가 [신간] - 매일경제

- 황금알 낳는 거위? 기로에 선 재건축 [김경민의 부동산NOW] - 매일경제

- 서울 강동구 주택 화재...상상할수도 없었던 범인 정체는 - 매일경제

- [단독]K뷰티 美선봉 ‘조선미녀’, 日 강자 ‘티르티르’ 품었다 ... 3000억 중견기업 등극 - 매일

- 다이소보다 싼 ‘테·쉬·알’…쿠팡도 긴장 - 매일경제

- 이슬람 사원 짓겠다더니…성범죄 전력 알려지자 “알라에 회개” - 매일경제

- “불과 한 달 만에 2억 뚝”…도무지 바닥 안 보이는 ‘이곳’ [김경민의 부동산NOW] - 매일경제

- 천장 뚫린 환율···개미, 위험천만 ‘곱버스’ 베팅 - 매일경제