[Why&Next]IFRS17 1년…제3보험 두고 생·손보 경쟁 치열

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

새 회계기준 IFRS17이 도입되면서 보험사들의 사업 구성이 달라지고 있다.

특히 생명보험업계가 새 먹거리를 찾기에 골몰하는 분위기다.

12일 업계에 따르면 생명보험사들은 제3보험 판매에 공을 들이고 있다.

업계 관계자는 "최근 생보사들도 종신보험과 건강보험이 결합하는 등 새로운 형태의 상품들을 내놓는 분위기"라며 "손보사보다 자산이 더 크고 잠재력을 가진 삼성생명이 본격 뛰어들면서 실적 경쟁이 더욱 치열해질 것"이라고 설명했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

종신보험 한계 봉착…제3보험 영역 적극 경쟁

새 회계기준 IFRS17이 도입되면서 보험사들의 사업 구성이 달라지고 있다. 특히 생명보험업계가 새 먹거리를 찾기에 골몰하는 분위기다. 주력 상품인 종신보험의 하락세가 뚜렷해지면서 손해보험업계와의 본격 경쟁도 마다하지 않을 분위기다.

건강보험 드라이브 건 삼성생명

12일 업계에 따르면 생명보험사들은 제3보험 판매에 공을 들이고 있다. 제3보험은 손해보험과 생명보험의 특징을 동시에 가진 보험이다. 상해, 질병, 간병, 건강보험 등이 대표적이다. 업계 맏형 격인 삼성생명이 특히 힘을 쓰고 있다. 손보사가 장악하고 있는 건강보험 시장에서 3위 안에 들겠다는 목표까지 대대적으로 내걸 정도다. 영업조직 성과지표에 보장성 시장점유율 대신 건강보험 시장점유율을 포함시킨 것으로 전해졌다.

그동안 종신보험과 건강보험이 섞인 영업전략에서 본격적으로 건강보험으로 방향을 튼 것이다. 종신보험의 성장성 한계를 고려한 판단으로 풀이된다. 이미 올해 3분기까지 삼성생명이 건강보험을 통해 거둬들인 신계약 계약서비스마진(CSM)은 9410억원이다. 손보업계 1위 삼성화재의 보장성보험 신계약 CSM 2조6060억원이나 DB손해보험 2조1250억원에는 아직 못미치지만 현대해상 1조3105억원, 메리츠화재 1조2360억원과는 격차가 크지 않다.

수익성은 오히려 뛰어넘었다. 올해 3분기 건강보험 누적 CSM환산배수는 26.9배로 생·손보 통틀어 최고 수준이다. 삼성화재는 18.6배, DB손보는 18.5배였다. CSM배수는 기존 보험료 매출이 CSM으로 전환될 때 몇 배로 불어나는지를 보여주는 수치다. 높을 수록 수익성이 높은 보험을 가졌다는 의미다.

종신보험 한계 체감…제3보험서 생·손보 격돌

종신보험은 그동안 생보사만의 효자 상품이었지만 인구구조가 바뀌면서 점차 매력을 잃었다. 사망 후 남은 유족에게 보험금을 주는 상품 구조가 1인 가구 확대와 출산률 급락이라는 시대 분위기에서는 소비자의 흥미를 전혀 끌지 못한 것이다.

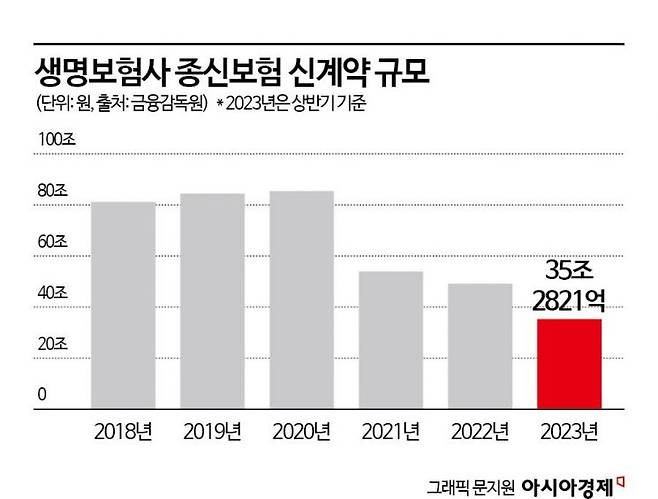

실제로 금융감독원에 따르면 생보사들의 종신보험 신계약 금액은 2018년 81조2029억원에서 2020년 85조4047억원까지 증가하며 꾸준히 80조원대를 유지했다. 하지만 이듬해부터 53조9060억원으로 급격히 떨어졌다. 지난해에는 49조1315억원으로 2020년 대비 42.5% 하락했다. 올해 상반기에는 35조2821억원으로 다소 회복했지만 이는 보험사들이 새 수익성지표 계약서비스마진(CSM)을 늘리기 위해 '단기납' 종신보험 판매를 급격히 늘린 영향으로 풀이된다.

이같은 판매전략은 지속되기 힘들다는 게 업계의 평가다. 이미 금융당국도 불완전판매를 의식해 단기납 종신보험 판매에 제동을 걸고 있다. 또한 태생 자체가 종신보험이다. 손해가 발생하는 시점에만 보험금을 돌려주는 것이 아니라 가입자들이 만기 후 해지하거나 사망하면 보험금을 지급해야 한다. 덩치를 키우기에는 당장 보탬이 될 수 있지만 내실을 다지기엔 한계가 있는 셈이다.

결국 생보사도 건강보험 등 제3보험에 눈독을 들일 수밖에 없는 상황이다. 보험연구원이 올해 하반기 각 보험사 최고경영자(CEO) 42명를 대상으로 설문조사를 진행한 결과 향후 생명보험 CEO들도 향후 1~2년간 주력 상품으로 종신보험(38.0%)과 함께 건강보험(35.7%)을 꼽았다. 특히 건강보험을 꼽은 응답은 지난해 29.5%보다 6%포인트가량 늘어났다.

업계 관계자는 "최근 생보사들도 종신보험과 건강보험이 결합하는 등 새로운 형태의 상품들을 내놓는 분위기"라며 "손보사보다 자산이 더 크고 잠재력을 가진 삼성생명이 본격 뛰어들면서 실적 경쟁이 더욱 치열해질 것"이라고 설명했다.

이민우 기자 letzwin@asiae.co.kr

Copyright © 아시아경제. 무단전재 및 재배포 금지.

- "그냥 집에서 잘래요"… Z세대, 성관계보다 '이것' 중시한다 - 아시아경제

- '스포츠 브라 노출' 네덜란드 빙속 스타 경기복, 경매가 1000만원 넘길 듯 - 아시아경제

- 훔친 디올백 안고 "가난한 진짜는 싫어"…'인간 짝퉁'의 기괴한 사기극[슬레이트] - 아시아경제

- "일반인도 163일 튀고, 아이돌도 102일 튀고"…사회복무요원이 장난인가요 - 아시아경제

- "한국꺼 다 털자" 이제 영국인들이 알아서 지갑 연다…아마존서 뷰티템 싹쓸이 중[주末머니] - 아

- "우린 미군 없으면 짐도 못 싸네?"…650조 쏟아붓는 유럽의 역대급 홀로서기[글로벌포커스] - 아시

- "유쾌해" 도로서 마주치면 '깔깔' 인증샷 찍던 그것…아재개그에 MZ지갑 열리네 - 아시아경제

- 수갑 풀고 도망쳤던 자매 성폭행범 '그놈' 춘천 간다…소름 돋는 근황 - 아시아경제

- 5만원짜리가 다이소에선 2000원…"제발 팔아달라" 요청에 출시했더니 '대박' [지금 사는 방식] - 아

- "계약서에 써 있잖아" 말에 또 속았다…한 달 다닌 헬스장 환불 방법 있다는데[돈의 오해] - 아시