[속 타는 저축은행④] 코로나發 중소기업 대출 30조 '눈덩이'

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

균열은 가장 약한 곳에서 시작되기 마련이다.

이런 와중 금리가 치솟으며 돈을 갚는데 어려움을 겪는 곳들이 많아지면서, 코로나19 국면 동안 급격히 몸집을 불린 중소기업 대출은 저축은행에게 또 다른 고민을 안기고 있다.

하지만 저축은행들이 영업을 강화한 측면을 고려하더라도, 이처럼 관련 대출이 늘었다는 건 그 만큼 중소기업의 자금 수요가 많았다는 결론에 이를 수밖에 없는 대목이다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

금리 인상 맞물려 위기감↑

균열은 가장 약한 곳에서 시작되기 마련이다. 아무리 큰 그릇도 그 작은 균열에 깨지는 법이다. 우리가 취약계층을 보호하려는 이유다. 금융시장의 외연이자 최전선에 자리한 저축은행업계에서 위기론이 흘러나온다. 팬데믹 이후 급변하고 있는 모든 여건이 저축은행을 고난에 빠뜨리고 있다. 제2금융권의 일이라 치부하기엔 금융시장의 상황이 녹록치 않다. 그리고 저축은행은 서민과 가장 가까운 금융사다. 그들의 불안이 곧 우리의 일이기도 한 이유다. 금융위기란 단어가 맴도는 가운데 고군분투하고 있는 저축은행의 현주소를 점검해본다.<편집자주>

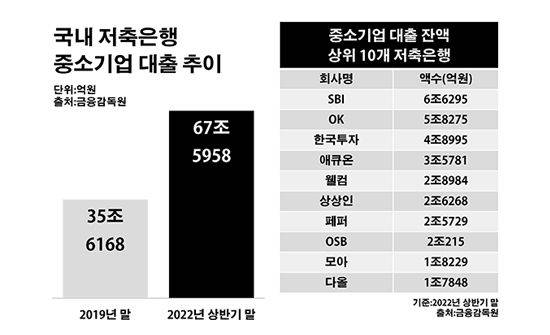

국내 저축은행이 중소기업에 내준 대출이 신종 코로나바이러스 감염증(이하 코로나19) 사태 이후로만 30조원 넘게 불어나며 70조원에 육박한 것으로 나타났다. 빚으로 코로나19 사태를 버텨 온 중소기업들 가운데 저축은행을 노크한 사례가 그만큼 많았다는 의미다.

이런 와중 금리가 치솟으며 돈을 갚는데 어려움을 겪는 곳들이 많아지면서, 코로나19 국면 동안 급격히 몸집을 불린 중소기업 대출은 저축은행에게 또 다른 고민을 안기고 있다.

3일 금융감독원에 따르면 올해 상반기 말 기준 국내 79개 저축은행이 보유한 중소기업 대출 잔액은 총 67조5958억원으로, 코로나19가 기승을 부리기 직전인 2019년 말 대비 89.8%(31조9790억원) 늘었다.

주요 저축은행별로 보면 SBI저축은행의 중소기업 대출이 6조6295억원으로 같은 기간 대비 104.5% 증가하며 최대를 기록했다. 이어 OK저축은행의 기업 대출이 5조8275억원으로 87.2% 늘며 6조원 대에 임박했다. 그 다음으로 한국투자저축은행이 4조8995억원, 애큐온저축은행이 3조5781억원으로 각각 151.0%와 215.0%씩 증가하며 기업 대출 규모가 큰 편이었다.

이밖에 ▲웰컴저축은행 2조8984억원 ▲상상인저축은행 2조6268억원 ▲페퍼저축은행 2조5729억원 ▲OSB저축은행 2조215억원 ▲모아저축은행 1조8229억원 ▲다올저축은행 1조7848억원 등이 중소기업 대출 잔액 상위 10개 저축은행에 이름을 올렸다.

저축은행업계의 중소기업 대출이 이처럼 빠르게 성장한 배경에는 우선 금융당국의 가계부채 규제에 따른 풍선효과가 자리하고 있다. 개인이 대출을 받기 어려워지면서 저축은행을 찾는 수요가 줄자, 그 대안으로 기업 고객을 상대로 한 영업이 활기를 띄어 왔다는 얘기다.

하지만 저축은행들이 영업을 강화한 측면을 고려하더라도, 이처럼 관련 대출이 늘었다는 건 그 만큼 중소기업의 자금 수요가 많았다는 결론에 이를 수밖에 없는 대목이다. 코로나19가 장기화하면서 제2금융권인 저축은행을 찾게 된 중소기업이 부쩍 늘었다는 얘기다.

문제는 저축은행의 대출에서 부실 조짐이 감지되고 있다는 점이다. 저축은행업계가 떠안고 있는 부실채권은 코로나19를 거치며 7500억원 넘게 불어나 4조원 대 목전에 이르고 있는 실정이다.

실제로 올해 상반기 말 저축은행들의 고정이하분류여신 총액은 3조8219억원으로 2019년 말보다 24.8%(7595억원)나 증가했다. 고정이하여신은 금융사가 내준 여신에서 3개월 넘게 연체된 사례를 통칭하는 표현으로, 통상 부실채권을 분류하는 잣대로 쓰인다.

앞으로 대출 리스크가 더 확대될 것으로 보이는 현실은 우려는 키우는 대목이다. 금리가 가파른 상승 곡선을 그리면서 대출 상환에 곤란을 겪는 이들이 늘어날 가능성도 함께 높아지고 있어서다.

특히 저축은행의 기업 대출 대부분이 중소기업으로 구성돼 있다는 점도 취약 지점이다. 대기업에 비해 자본력이 약한 차주들일 수밖에 없어서다. 올해 상반기 말 저축은행업계의 기업 대출 가운데 중소기업이 차지하는 비중은 95.6% 달했다.

금융권 관계자는 "2금융권이란 저축은행의 특성을 고려해야 하지만, 리스크 관리 차원에서 현재의 대출 포트폴리오에는 개선이 필요해 보인다"고 말했다.

▲[속 타는 저축은행⑤]에서 이어집니다.

Copyright © 데일리안. 무단전재 및 재배포 금지.

- [속 타는 저축은행③] 부동산PF 관리 '촉각'…리스크 대응 '총력전'

- [속 타는 저축은행②] 예금 출혈경쟁…금리 인상에 '진땀'

- [속 타는 저축은행①] 여기저기 악재뿐…수익성 '절벽'

- "가게 파이프 잡고 버티며 살려달라 오열"…이태원은 아수라장이었다

- "대표와 성관계하면 데뷔 시켜줘"…日 대형 아이돌 출신의 폭로

- 2030 민심 이탈 '위험 수위'…李대통령, '청년 챙기기' 총력

- 장동혁, 이번주 당 개혁안 발표…'당원 중심 정당' 구현 방안 담길 듯

- 김민석, 강원·TK에서도 승리…정청래와 격차 벌렸다

- “소지섭은 진짜 아빠였죠”…‘김부장’ 서수민의 꿈 같았던 데뷔 [인터뷰]

- ‘7번 이강인’ 상암벌 출격, 아쉽게 놓친 데뷔골…맨시티 3-1 승리