"AAA 회사채, 금리 5.9%에도 안 팔려" 기업 돈줄 말랐다

지난 17일 최고 신용등급(AAA)인 한국전력공사는 연 5.75%와 연 5.9% 금리를 제시하고 총 4000억원 규모의 채권(2~3년물)을 발행하려고 했다. 하지만 1200억원어치는 투자자를 찾지 못해 유찰됐다. 막대한 적자와 에너지 원가 상승으로 자금 조달이 급한 한전은 상대적으로 신용등급이 낮은 AA-급 회사채보다 더 많은 이자 지급을 약속했지만 지난달부터 유찰이 잦아지는 등 투자자 모집에 어려움을 겪고 있다. 같은 신용등급(AAA)을 보유한 한국도로공사 역시 17일 1000억원 규모의 채권(2년물) 발행을 시도했으나 아예 투자자를 찾지 못해 전액 유찰됐다. 과천도시공사도 지방자치단체 산하 AA등급의 우량 공기업이지만 19일 6.2% 금리에 발행하려던 600억원어치의 채권이 전액 유찰됐다. 불과 6일 전 제시한 금리(5.421%)보다 0.75%포인트 이상 높은 금리를 제시했지만 채권시장 분위기는 싸늘했다.

채권시장이 얼어붙으며 ‘돈맥경화’ 공포가 퍼지고 있다. 기준금리 인상에 따른 투자심리 위축이 주된 원인이지만 한국전력과 시중은행이 시중 유동성을 빨아들이는 고래가 된 영향도 크다. 최근에는 강원도가 보증을 선 레고랜드 프로젝트파이낸싱(PF) 자산유동화기업어음(ABCP)의 채무불이행까지 더해지며 단기금융시장에서는 ‘금리 발작’까지 벌어지고 있다. 금융당국은 채권안전펀드를 긴급 투입해 유동성을 공급하고, 시중은행이 은행채를 덜 발행하도록 유도하기로 했다.

적자 막대한 한전, 회사채 시장 ‘고래’ 돼

채권 금리는 일제히 뛰고 있다. 자금 경색 우려가 커지면서다. 20일 서울채권시장에서 3년 만기 국고채 금리는 전날보다 0.019%포인트 오른 연 4.35%에 거래를 마쳤다. 회사채 3년물 (AA-) 금리는 연 5.588%로 전날보다 0.055%포인트 올랐다. 단기자금 시장도 얼어붙고 있다. 3개월 만기 기업어음(CP) 91일물 금리는 20일 연 4.1%로 치솟았다. CP 금리는 전날 연 4.02%로 올해 들어 처음으로 4%대에 진입했다.

특히 회사채에 대한 투자심리가 빠르게 얼어붙고 있다. 한국은행에 따르면 회사채(AA-, 3년물)와 국채 간 금리 차(스프레드)는 14일 1.14%포인트까지 벌어졌다. 2012~2021년 중 장기 평균(0.43%포인트)을 크게 웃돌고 세계 금융위기이던 2009년 9월 이후 최고 수준이다. 회사채와 국채 간의 금리 차가 벌어진다는 건 그만큼 회사채 발행으로 자금을 조달하기가 어려워졌다는 뜻이다.

회사채 등 자금 시장에 찬 바람이 부는 건 기준금리 인상으로 신용도와 유동성이 낮은 회사채 투자 수요가 주요한 원인이다. 중앙은행의 긴축에 따른 자연스러운 결과다. 게다가 국내 채권시장에 ‘생태교란종’까지 가세했다. 최고 신용등급(AAA)인 한국전력과 은행 등이 채권 발행을 늘린 탓에 신용도가 낮은 회사채가 외면받는 ‘구축(驅逐) 효과’가 벌어지고 있는 것이다.

신용등급이 더 높은 채권이 더 많은 이자 수익을 제시하는 ‘금리 전복’ 현상도 벌어지고 있다. 신용등급이 낮은 채권은 투자 위험이 더 크기 때문에 더 높은 금리를 제시해야 하는 게 정상이다. 그러나 AAA급 한국전력 채권(3년물) 금리는 지난달 28일부터 AA-급 회사채(3년물) 금리를 추월했다.

신용 좋은 기업까지 금리 오르는 부작용

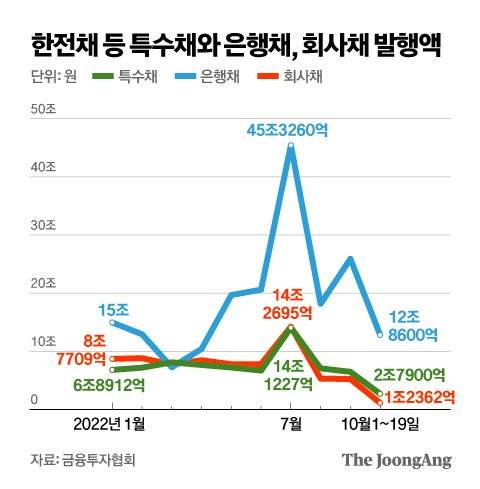

올해 하반기 들어 은행들은 시중의 유동성을 빨아들이는 블랙홀이 됐다. 은행채 순발행액(발행액-상환액)의 경우 지난 1, 2분기(-6160억원)에는 발행보다 상환이 많았는데, 지난 7월부터 지난 19일까지 17조180억원 순발행을 기록했다.

회사채의 움직임은 반대다. 지난 1, 2분기에는 8조3310억원의 순발행이 이뤄졌지만 올해 7월 이후에는 2조3101억원의 순상환이 발생했다. 금융당국 관계자는 “은행채와 한전채 등 우량 채권이 수급을 싹쓸이하다 보니 (회사채 시장의) 어려움이 커지고 있다”고 말했다.

은행채 발행이 늘어나는 건 늘어난 기업 대출 수요 등에 대응하기 위해서다. 유동성커버리지비율(LCR) 규제 정상화에도 영향을 미쳤다. LCR은 30일간 순현금유출액 대비 예금과 국공채 등 고유동성자산의 비율이다. 은행은 은행채를 발행해 조달한 자금으로 고유동성 자산의 비율을 늘리는 데 쓰고 있다.

성태윤 연세대 경제학부 교수는 “시중은행이 은행채를 쏟아내며 다른 금융회사의 자금 조달을 막는 상황이 벌어지고 있다”며 “신용도가 떨어지는 일반 기업뿐 아니라 신용도가 양호한 곳까지 금리가 오르는 부작용이 발생하고 있다”고 말했다.

한은도 이날 보고서를 통해 회사채 스프레드 확대 배경으로 한전채와 은행채 등의 발행을 꼽았다. 한은에 따르면 올해 1~9월 한전채와 은행채 등 AAA등급의 초우량 신용 채권 순발행액은 48조원으로 전체 신용채권 순발행(49조8000억원)의 96%를 차지하고 있다.

악순환도 시작됐다. 채권시장에서 자금 조달이 어려운 기업이 은행 대출 창구에 몰리고 은행이 은행채 발행을 늘리며 회사채 금리가 다시 오르게 된다. 지난 9월 말 기준 은행의 기업대출 잔액은 1155조4608억원으로 전달보다 9조3642억원 증가했다. 9월 동월 기준으로는 역대 최대치다.

안효성·김도년 기자 hyoza@joongang.co.kr

Copyright © 중앙일보. 무단전재 및 재배포 금지.

- 마동석, 유부남 됐다…17살 연하 예정화와 지난해 혼인신고 | 중앙일보

- 면전서 "SM 버리고 잘된 꼴 못봤다"…이수만 지독한 응징 | 중앙일보

- The JoongAng Plus 런칭기념 무료 체험 이벤트

- [단독] 칠성파 전 두목 팔순 잔치 그곳…검찰 출신도 모이게된 사연 | 중앙일보

- "결혼식에 부모님은?" 질문에 박수홍은 이런 답을 전했다 | 중앙일보

- 오은영 "나도 스토킹 피해자…담뱃불로 팔 지지고 협박하더라" | 중앙일보

- "왜 나만 모기 물릴까" 이유 밝혀졌다…피부에 사는 이것 때문 | 중앙일보

- "213명이 성관계 신청"…그리스 경악한 '12세 소녀 성착취' | 중앙일보

- 국내 복귀설 나온 이재영…귀국 후에도 피해자에 법적대응 | 중앙일보

- 23억 아파트를 13억에 샀다, 2억으로…잠실 급락 쇼크의 비밀 | 중앙일보