하반기 증시, 안심은 금물..일시적 반등이든 상승장이든, 낙폭과대·실적 개선주 담아라

외국인 활약에 힘입어 베어마켓 랠리가 이어지는 가운데, 투자자 시선은 남은 하반기 증시 전망에 쏠린다. 일시적인 상승세에 불과한지, 아니면 본격적인 약세장 탈출의 신호탄일지를 두고 의견이 분분하다.

일시적인 상승세라면 지금 시장에서 주식 매수는 금물이다.

반면, 후자처럼 본격적으로 약세장을 탈출하는 과정이라면 ‘저점 매수’ 기회가 된다. 현재 장은 과연 ‘투자의 적기’일까. 증권가가 보는 8월 이후 하반기 전망을 정리해본다.

▷상승세 시작 vs 일시적 현상

증권가에서는 8월 이후 증시 전망을 두고 다소 상반된 분석이 나왔다.

불확실성이 해소되면서 베어마켓 랠리가 끝나고 ‘안도 랠리’가 이어지지 않겠냐는 예측과, 현재 장은 일시적 상승세에 그칠 것이라는 분석이 동시에 제기됐다.

증시 흐름이 상승세를 기록할 것이라고 내다보는 측은 기업 실적이 생각보다 좋은 흐름을 이어가고 있다는 점과 불확실성을 키우던 ‘매크로 이슈’가 해소됐다는 것을 근거로 내세운다.

우선 인플레이션 기폭제 역할을 했던 ‘공급망 병목현상’이 코로나19 유행 이전 수준으로 회귀하고 있다. 미국 ISM 제조업 공급망 배송시간지수는 2021년 5월 78.8까지 급등한 이후 7월에는 55.2까지 하락했다. 공급 지연 기간이 상당히 짧아졌다는 의미다. 경기 둔화 우려도 일부 반영된 결과지만 인플레이션 압력을 자극했던 변수 중 하나인 ‘쇼티지’ 변수는 어느 정도 해소되고 있는 셈이다.

공급자 배송시간 안정화는 시차를 두고 생산자물가(PPI)의 안정을 가져올 가능성도 높다. 일상적으로 12개월의 시차를 두고 공급자 배송시간지수 급등이 물가 급등을 불러온다.

이번에는 역으로 공급자 배송시간지수가 하락한 만큼 생산자물가가 하락하면서 안정을 되찾지 않겠냐는 전망이다. 즉 상반기 금리 상승을 일으켰던 급격한 인플레이션이 다소 진정될 수 있다는 의미다.

8월 11일 미국 7월 소비자물가는 8.5% 오르며 상승폭이 둔화됐다. 미국 현지에서는 ‘미국 인플레이션이 정점을 찍었다’는 분석까지 나온다.

경기가 어려운 상황 속에서도 기업 실적은 선방하고 있다는 점 역시 호재다.

이진우 메리츠증권 애널리스트는 “전쟁과 같은 공급 측 인플레이션 자극 요인이 확산되지 않는다면 시장 흐름은 인플레이션보다는 경기, 기업 실적으로 초점을 맞춰갈 가능성이 높다”고 분석했다. 이어 “다만 회복 경로는 V자보다는 박스권을 높여가는 형태가 될 것으로 본다”고 덧붙였다.

반면 약세장 랠리가 끝나고 하반기 증시가 다시 침잠할 것이라는 분석도 만만찮다. 추세 반등을 약화시킬 요소가 여전히 강하다는 분석이다.

첫 번째 근거는 인플레이션 하락이 생각보다 높지 않다는 점이다. 현재 인플레이션이 다소 하락하는 추세지만 아직 통화 정책 변경에 영향을 줄 정도는 아니다. 4분기 서비스물가가 유의미한 수치의 하락세를 보여야 한다.

현재 주가의 가격 매력이 크지 않다는 점도 증시 반등 약화 요소로 꼽힌다.

현재 약세장 랠리로 지수 일부가 회복된 상황이다. 여기서 추가로 상승하면 저점 매수를 노리던 투자자들은 다소 애매한 상황에 놓이게 된다. 상승할 것이라는 기대가 불확실한 상황에서 현재 가격 매력만으로는 주식 매수에 나서기 어려운 상황이다.

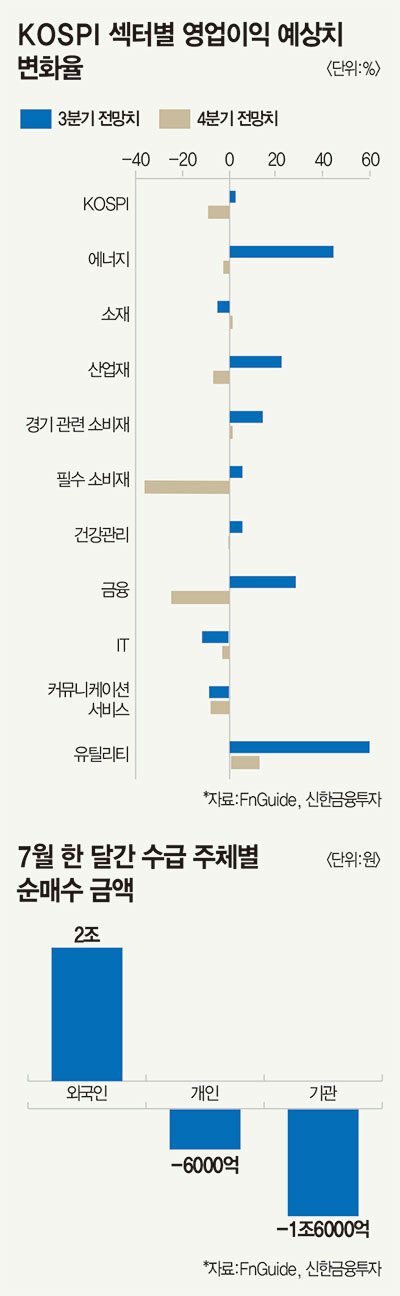

또 기업들이 2분기 실적은 선방했지만, 추후 3분기에는 실적이 하향할 가능성도 적잖다. 실적을 믿고 주가를 샀는데 실적이 고꾸라지면 이는 곧 막대한 손해로 이어진다.

노동길 신한금융투자 애널리스트는 “2분기 양호한 실적이 3분기 실적을 담보하지 못한다. 여러 경기 지표들이 3분기 들어 하향 속도를 키우고 있다는 점을 고려하면 실적 전망에 대해서도 확신을 갖기 어렵다”고 설명했다.

▷낙폭 과대주와 실적 개선주 줍줍

한 치 앞도 안 보이는 하반기지만, 투자는 계속 이어나가야 하는 법. 증권가가 추천하는 종목은 낙폭 과대·실적 개선주다. 지나치게 약세를 보인 성장주, 자동차·방산 등 실적 개선주를 담으라는 조언이다.

우선 펀더멘털 대비 지나치게 약세를 보이며 떨어진 낙폭 과대 성장주를 눈여겨볼 만하다. 전문가들은 성장주 중에서도 밸류에이션이 낮아진 기업과 추후 실적 성장이 기대되는 종목에 집중할 것을 권한다. 성장주 주가에 영향을 미치는 유가가 안정세로 돌아선 점을 근거로 제시한다. 러시아·우크라이나 전쟁 이후 급등한 유가는 원유 생산 증가와 수요 감소로 가격이 안정세로 접어들었다.

노동길 애널리스트는 “성장주는 유가 하락에 따라 시중금리가 안정화될 때 좋은 수익률을 보인다. IT 소프트웨어 종목을 추천한다. 그중에서도 중간재보다는 최종재가 더 나은 성과를 보일 것”이라고 전망했다.

한지영 키움증권 애널리스트는 “인플레이션이 정점에 달했다는 전망이 나오는 만큼 인플레이션으로 인해 피해가 컸던 성장주에 베팅해볼 만하다”고 설명했다.

약세장 랠리를 주도했던 자동차·방산·기계·2차전지 등 실적 개선주도 눈여겨볼 만하다. 이진우 애널리스트는 “미국과 비슷한 흐름으로 올해(하반기)와 내년 실적 기대치가 높아지는 업종은 자동차, 2차전지가 대표적이다”라고 분석했다.

다만 2분기 호실적이 3분기의 좋은 실적을 담보하지 않는 만큼 적절한 ‘필터링’이 필요하다는 조언이다. 현재 2분기 실적 시즌 이후 코스피 영업이익 전망은 하향 조정되고 있다.

김대준 한국투자증권 애널리스트는 “2분기 실적이 시장 전망치를 5% 이상 웃돈 종목 중 3분기 이익 전망치가 상향 조정된 종목을 추려본다면 투자와 관련해 더 좋은 성과를 거둘 수 있을 것”이라고 말했다.

[반진욱 기자]

[본 기사는 매경이코노미 제2172호 (2022.08.17~2022.08.23일자) 기사입니다]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

Copyright © 매경이코노미. 무단전재 및 재배포 금지.