"월이자 9만원→16만원 오른다"..직장인 깜짝 놀래킨 문자

서울 한남동에 사는 직장인 박모(42)씨는 최근 인터넷은행에서 보내온 신용대출 금리 인상 안내 문자를 받고 깜짝 놀랐다. 만기 1년인 신용대출의 금리가 다음달 말일까지 3% 이상 오른다는 내용이었다. 그는 2년 전 연 3.89%에 3000만원을 대출받아 소형 아파트를 사는데 보탰다. 지난해 연 4.25%로 오른 금리는 다음 달이면 연 6.6%로 뛴다.

금리가 오르며 월 9만7200원이던 이자가 16만5000원으로 늘어난다. 연간으로 따지면 신용대출로 부담해야 할 이자만 116만7000원에서 198만원으로 증가한다. 그는 “진짜 걱정은 5년 고정금리로 낸 주택담보대출 이자”라며 “집값은 슬금슬금 내려가고 월급은 그대로인데 걱정이 태산”이라고 말했다.

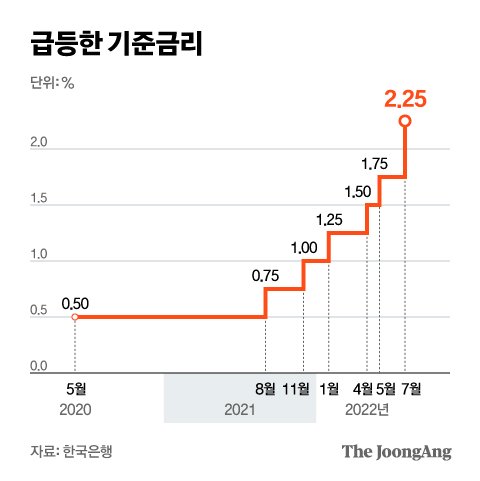

기준금리 인상 등의 영향으로 대출금리가 빠르게 뛰는 가운데 코로나19 이후 국내 가계 빚의 불균형 상태가 2008년 세계금융위기 때를 넘어선 것으로 나타났다. 이른바 '영끌(영혼까지 끌어모아 대출)'족의 이자 부담이 커지면서 경기 둔화 흐름 속 민간 소비 위축 우려도 커지고 있다.

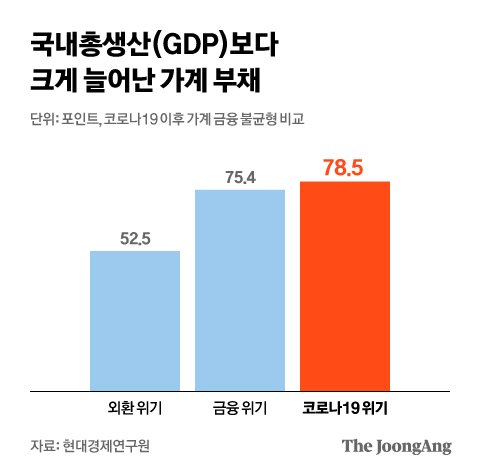

7일 현대경제연구원은 ‘금융불안정성, 장기균형선 넘고 있다’ 보고서에서 코로나19 발생 이후(2020년 1분기~22년 2분기) 가계의 평균 금융 불균형 정도(78.5포인트)가 세계금융위기(2007년 3분기~2009년 3분기·75.4포인트)와 외환위기(1997년 2분기~99년 1분기·52.5포인트) 때보다 높다고 발표했다. 국내 금융시장의 변동성 수준을 분석한 결과다.

금융 불균형은 가계·기업의 부채 수준이 국내총생산(GDP)을 비롯한 실물경제 수준보다 얼마나 과도하게 늘었는지를 의미하는 수치다. 가계의 금융 불균형 정도가 높아진 것은 가계 빚 증가율이 GDP 성장률을 크게 웃돈다는 의미다. 코로나19 이후 기업 금융 불균형 정도(71.9포인트)로 외환위기(89.5포인트)나 세계금융위기(76.3포인트) 때보다는 낮았다. 장기 평균은 50.0포인트다.

가계의 금융 불균형이 심화하는 상황에서 치솟는 금리는 시장의 불안 요인이자 경기의 둔화를 가속할 수 있다. 1~2년 전 변동금리 대출받은 이들의 이자 부담은 최대 2배까지 늘어난 상황이다. 금융업계에선 “연말까지 기준금리가 3% 수준까지 오르면 2년 전 저금리로 주담대나 신용대출을 받은 사람들의 최대 두배까지 치솟을 것”이라고 전망했다.

경제 성장세보다 빚이 더 빠르게 늘고, 이자 부담까지 커지면 결국 소비를 줄일 수밖에 없다. 최근 수출의 둔화 속 경기의 버팀목 역할을 해온 민간 소비가 위축될 것이란 우려의 목소리가 나오는 이유다. 한국은행에 따르면 지난 2분기 실질 GDP는 1분기보다 0.7% 늘었다. 수출 약세에도 서비스를 중심으로 민간 소비가 3.0% 늘어난 영향이다.

금융업계 관계자는 “금리가 계속 뛰면 코로나19 방역 완화로 활성화했던 민간 소비가 꺾일 수 있고 결국 경제 전체에 타격이 될 것”이라고 전망했다. 현대경제연구원은 “(부채 증가로 인해) 신용시장의 불균형이 특히 심화한 것으로 나타난 만큼 금융당국이 가계·기업 신용을 적정 수준으로 관리하려는 노력을 지속해야 한다”고 지적했다.

최현주 기자 chj80@joongang.co.kr

Copyright © 중앙일보. 무단전재 및 재배포 금지.

- "누나는 성매매, 난 쓰레기통 뒤지며 살았다" 30대 기업인의 회고

- 경찰, 골프장 연못서 빠져 숨진 골퍼 관련 캐디 추가 입건

- 김부선에 공개 저격당한 낸시랭 "정신적 고통에 펑펑 울었다"

- 암 막는 80만원 '명품 백신'…"무료로 놔준다" 윤 공약 실현되나

- 보드카에 취해 온몸 빨간 영국 아기…엄마가 목 잡고 먹였다

- 13세 여중생 차 태운 20대...2만원 쥐어주고 시킨 일

- 매달 1500만원 꽂힌다? 10년차 미군 대위 '월급명세서' 보니

- 내일부터 또 '장마' 온다…중부지방 최대 500㎜ 물폭탄

- "미국 리메이크? 박은빈 대체 못해"…해외서 본 '우영우'의 매력

- "수천만원 인테리어 영수증 버리지마세요"…양도세 줄일 꿀팁