[클릭 e종목]"엔씨소프트, 리니지W 매출 감소폭 예상보다 커"..목표주가 ↓

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

DB금융투자는 13일 엔씨소프트에 대해 리니지W의 매출 감소폭 조정으로 인해 올해 영업이익 추정치를 기존 대비 14% 낮췄다며 목표주가를 기존 65만원에서 56만원으로 하향했다.

황현준 DB금융투자 연구원은 "최근 다시 구글플레이 매출 순위 1위에 오른 리니지M은 2분기 호조였으나 지난해 11월 출시한 리니지W 매출 감소폭이 예상보다 클 것으로 보인다"라며 "이러한 영향으로 외형이 축소된 가운데 매출 변동비를 제외한 전반적인 비용레벨은 유지되면서 수익성은 전분기대비 저하될 것으로 예상된다"고 설명했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[아시아경제 이정윤 기자] DB금융투자는 13일 엔씨소프트에 대해 리니지W의 매출 감소폭 조정으로 인해 올해 영업이익 추정치를 기존 대비 14% 낮췄다며 목표주가를 기존 65만원에서 56만원으로 하향했다. 다만 하반기 리니지 시리즈로 인해 전년 대비 실적이 개선되고 차기 게이 라인업이 강화되고 있어 투자의견 매수는 유지했다.

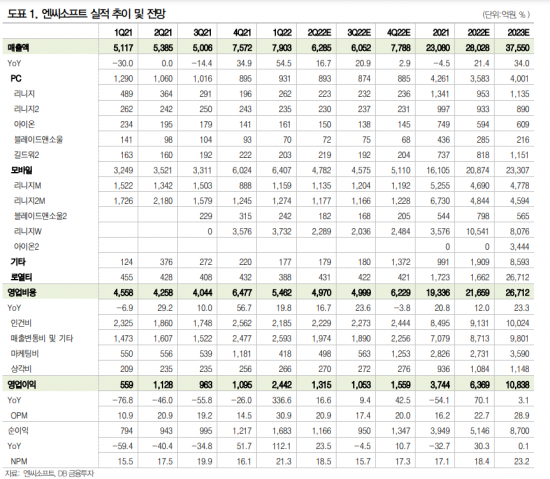

엔씨소프트의 올해 2분기 매출액은 전년 대비 17% 증가한 6285억원, 영업이익은 17% 늘어난 1315억원으로 컨센서스(추정치)인 6521억원, 1561억원을 하회할 것으로 예상됐다. 황현준 DB금융투자 연구원은 "최근 다시 구글플레이 매출 순위 1위에 오른 리니지M은 2분기 호조였으나 지난해 11월 출시한 리니지W 매출 감소폭이 예상보다 클 것으로 보인다"라며 "이러한 영향으로 외형이 축소된 가운데 매출 변동비를 제외한 전반적인 비용레벨은 유지되면서 수익성은 전분기대비 저하될 것으로 예상된다"고 설명했다.

리니지W 매출 감소폭이 예상보다 클 것으로 보이지만 전년 대비 실적 개선 흐름은 이어질 것으로 분석된다. 아울러 리니지W와 블레이드&소울2의 지역확장, 신작 게임인 TL 출시가 예정돼 있고 프로젝트E, 프로젝트R, 프로젝트M 등 신규 IP가 구체화되고 있다. 황 연구원은 "하반기 추가 신규 대작 IP가 공개될 것으로 보이는 등 내년 실적 전망 및 주가에 긍정적인 모멘텀으로 작용할 수 있는 기대감은 충만한 상황으로 보인다"고 했다.

이정윤 기자 leejuyoo@asiae.co.kr

Copyright © 아시아경제. 무단전재 및 재배포 금지.

- "전국 불륜 박멸 중"…아내 외도 계기로 사설탐정 된 개그맨 - 아시아경제

- "연봉 6000만원에 생활비도 '전액 지원'"…파격 채용 공고낸 '이곳' - 아시아경제

- "도대체 무슨 생각으로 만든 건지"…'19금 연상' 파리바게뜨 빵 결국 - 아시아경제

- "집에 있다면 당장 버려야"…매일 쓰는 '이것', 2년 지나면 위험한 이유 - 아시아경제

- "중국이 달라 보인다"… 백종원 예능 덕 中 남극기지 '뜻밖의 홍보' - 아시아경제

- 밤 9시에도 20~30대 여성들 '북적'…어느새 홍콩 일상 된 K브랜드[K웨이브 3.0]⑪ - 아시아경제

- 와인 마시면 목 '따끔', 별일 아닌 줄 알았는데…20대 여성 혈액암 진단 - 아시아경제

- 반도체·자동차 다음은 배터리?… 순환매 장이 이끄는 오천피 - 아시아경제

- "'코스피 5000'? 절대 못 가" 비웃던 야권…과거 발언 재조명 - 아시아경제

- 난방 끄고 집 비웠다가 '진짜 냉동고'를 봤다…얼음성 아파트 나온 캐나다 - 아시아경제