"인뱅 3000만명 시대..엄마는 계모임통장, 딸은 동물 키우기 적금"

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

가입자 3000만명에 달하는 인터넷전문은행들은 기존의 시중은행 상품들을 재해석하는 방식으로 MZ세대(밀레니얼+Z세대)를 잡고 중장년층까지 범위를 넓혀가며 무섭게 이용자들을 끌어들이고 있다.

28일 금융권에 따르면 시중은행들의 전통적인 창구 영업 상품인 주택담보대출의 경우 카카오뱅크는 획기적으로 편리해진 비대면 방식으로 이용자 공략에 나섰다.

가입자를 모은 케이뱅크는 인터넷전문은행 중에서는 가장 좋은 조건의 금리를 제공하면서 '락인효과(고객 묶어두기)'를 유지했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

폰 게임같은 적금 상품 출시

중장년·MZ세대 사로잡아

편리·금리우대 한계 존재

장기 성장 마련 필수

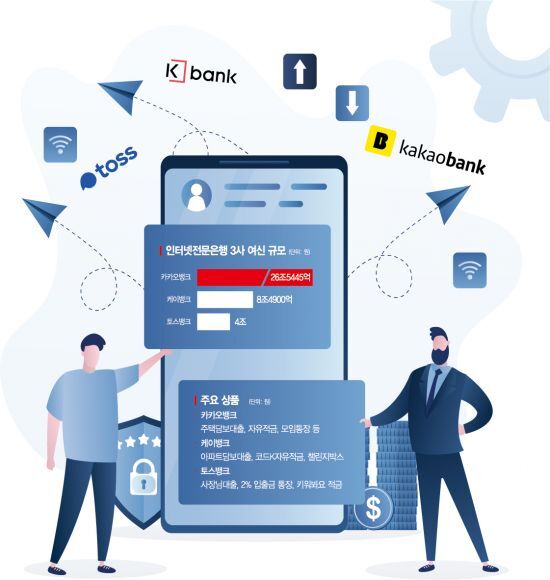

가입자 3000만명에 달하는 인터넷전문은행들은 기존의 시중은행 상품들을 재해석하는 방식으로 MZ세대(밀레니얼+Z세대)를 잡고 중장년층까지 범위를 넓혀가며 무섭게 이용자들을 끌어들이고 있다. 인뱅 3사에 따르면 카카오뱅크 가입자는 1913만명, 케이뱅크는 780만명, 토스뱅크는 360만명으로 집계됐다.

28일 금융권에 따르면 시중은행들의 전통적인 창구 영업 상품인 주택담보대출의 경우 카카오뱅크는 획기적으로 편리해진 비대면 방식으로 이용자 공략에 나섰다. 카카오뱅크가 지난 2월 출시한 비대면 주택담보대출은 카카오톡으로 대화하는 것 같은 ‘대화형’ 인터페이스로 편리성을 높였다. 대출 가능한도와 금리를 파악하는 데 걸리는 시간은 평균 3분29초다. 누적 약정금액 2620억원을 돌파했다. 40~50대 비중도 43%에 달한다.

이외에도 카카오뱅크는 지켜야 하는 납입일이나 납입횟수가 없는 자유적금, 모임통장, 잔액을 모아주는 저금통 등 기존 상품을 재해석한 아이디어로 젊은층을 비롯해 시니어 고객까지 사로잡고 있다. 특히 모임통장의 경우 40~60대 비율이 38.2%에 달한다. 모임통장은 2011년부터 뛰어든 시중은행이 원조지만, 카카오뱅크 통장이 인기를 끌면서 기존 은행들은 사업을 접었다. 업계 관계자는 "카뱅이 성장하는 속도는 세계적으로도 상당히 빠른 수준"이라고 말했다. 세계적으로 인터넷전문은행의 경우 흑자 전환에 4~8년 정도의 시간이 걸렸지만 카카오뱅크는 설립 2년 여 만에 흑자전환에 성공했다. 카카오뱅크와 비슷한 성장 속도는 중국의 위뱅크 정도다.

토스뱅크 역시 카카오뱅크의 성공방정식과 유사한 전략을 구사하고 있다. 토스뱅크는 ‘토스’라는 플랫폼을 기반으로 무섭게 성장하고 있다. 2200만명의 가입자를 가진 토스 플랫폼에 토스뱅크를 가장 상단에 노출시켰다. 또 연 2%대 금리의 입출금 통장을 출시하는 등 파격 시도를 이어가고 있다. 이외에 캐릭터 마케팅도 적극 활용하고 있다. 토스뱅크는 최근 ‘키워봐요 적금’을 출시하면서 귀여운 동물 콘텐츠를 내세웠다. 매주 동물 캐릭터가 자라나는 방식이다. 카카오뱅크는 ‘카카오프렌즈’ 캐릭터를 활용한 마케팅으로 MZ세대 공략에 성공한 바 있다.

카카오, 토스와 달리 플랫폼 효과를 기대하기 힘든 케이뱅크는 적극적인 제휴 전략으로 가입자를 늘렸다. 케이뱅크는 코인 열풍이 불던 2020년 6월 업비트와 제휴를 통해 인지도를 올리며 기하급수적으로 성장했다. 2020년 219만명이었던 케이뱅크 가입자는 2021년에만 500만명 가까이 늘어나 700만명대로 올라섰다. 가입자를 모은 케이뱅크는 인터넷전문은행 중에서는 가장 좋은 조건의 금리를 제공하면서 ‘락인효과(고객 묶어두기)’를 유지했다. 케이뱅크는 조건없이 연 3%대 정기예금을 제공하고 5%대 적금을 선보였다. 최근엔 아파트담보대출과 전세대출 상품의 금리를 최대 연 0.41%포인트 낮췄다.

다만 전문가들은 인터넷전문은행들도 장기 성장 전략을 마련해야 한다고 조언한다. 그간 인터넷전문은행들은 코로나19 여파로 비대면이 활발해지면서 반사이익을 누렸다는 것이다. 지금처럼 계속 편리성과 금리 경쟁력으로만 시중은행과 경쟁할 경우 자본력 규모에서 밀리기 때문에 장기적으로는 경쟁력에 한계가 있다는 지적이다. 서지용 상명대 경영학부 교수는 "인터넷전문은행들이 수익을 내는 모델은 시중은행과 행태가 비슷하다"며 "비이자수익을 넓혀야 하고, 신탁 서비스를 대중화하는 등 수수료 수익 모델을 다양하게 만들 필요가 있다"고 조언했다.

부애리 기자 aeri345@asiae.co.kr

Copyright © 아시아경제. 무단전재 및 재배포 금지.

- "한겨울에 노출 심한 옷, 여며줬더니 신경질"…강북 모텔녀와 교제 주장男 등장 - 아시아경제

- "얼굴에 철심 가득" "전치 8주"…이상민, 과거 폭행사건에 입 열었다 - 아시아경제

- 삼전·하닉에 결혼자금 3억 몰빵 투자한 공무원…결말은? - 아시아경제

- "다들 월 400만원 받는데 나만 왜"… 연봉 협상 끝나자 절반이 '불만족' - 아시아경제

- "두바이, 부자 되려고 왔는데"…미사일 공격에 '아수라장' 인플루언서들 혼란 - 아시아경제

- 벌써 '20만 장' 팔렸다…"단돈 8천원에 순금 갖는다" Z세대 '깜짝' 인기 - 아시아경제

- 세균 500억종 득실득실…주방서 매일같이 쓰는 물건인데 "당장 버려야" 경고 - 아시아경제

- "배 타는데만 2시간" "대기줄 길어 포기"…단종 열풍에 청령포 '발칵' - 아시아경제

- "5시간 갇혀 화장실도 못 가" 야경 보러 간 20명 日 스카이트리서 '날벼락' - 아시아경제

- '약물 사자와 한 컷?' 논란에…노홍철 "낮잠 시간이라 안전" 해명 - 아시아경제