[클릭 e종목]"CJ제일제당, 호실적 이어질 것..저가매수 기회"

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

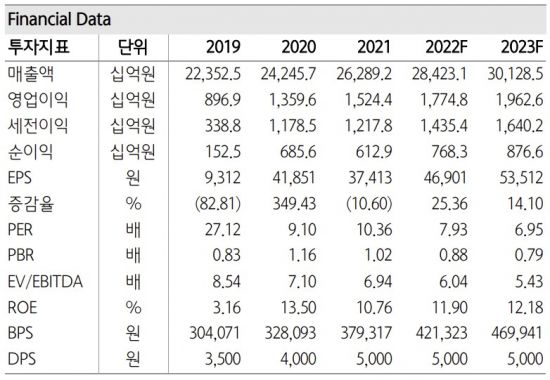

하나금융투자는 CJ제일제당에 대해 투자의견 매수와 목표가 62만원을 유지한다고 23일 밝혔다.

이 회사가 올해 시장 우려와는 달리 호실적을 이어갈 것이라는 이유다.

CJ제일제당이 올해 우려와 달리 호실적을 이어갈 것이라고 하나금융투자는 전망했다.

심은주 하나금융투자 연구원은 "우려와는 달리 2분기 실적도 시장 기대치를 상회할 것"이라며 "견조한 실적을 감안하면 저가 매수가 유효하다"고 분석했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[아시아경제 이명환 기자] 하나금융투자는 CJ제일제당에 대해 투자의견 매수와 목표가 62만원을 유지한다고 23일 밝혔다. 이 회사가 올해 시장 우려와는 달리 호실적을 이어갈 것이라는 이유다.

하나금융투자는 CJ제일제당의 올해 2분기 연결기준 매출액과 영업이익을 각각 6조9644억원과 4821억원으로 추정했다. 이는 각각 전년 동기 대비 10.4%, 2.7% 증가한 수치다. 물류 부문을 제외한다면 연결기준 매출액은 전년 동기 대비 12.8% 증가한 4조2379억원, 영업이익은 0.7% 감소한 3771억원으로 시장 기대치를 웃돌 것으로 예상했다.

원가 부담 가중에도 불구하고 호실적이 이어지는 이유로는 견조한 가공 탑라인과 바이오 시황의 호조가 제시됐다. 국내외 가공식품 판매가 여전히 탄탄한 가운데 국내 가공식품 매출이 판가 인상과 B2B(기업간거래) 채널 회복으로 성장한다는 전망이다. 해외 가공식품도 두 자릿수 성장을 예상했다. 이 회사가 판가 전가와 시장 지배력 확대를 통해 수익성을 방어하고 있다고 하나금융투자는 분석했다.

CJ제일제당이 올해 우려와 달리 호실적을 이어갈 것이라고 하나금융투자는 전망했다. 물류를 제외한 올해 연결기준 매출액 및 영업이익은 각각 17조2104억원과 1조3651억원으로 추정했다. 각각 전년 동기 대비 9.3%, 15.8% 증가한 수치로, 올해 초 대비 실적 추정치가 지속해서 상향 조정되고 있다는 설명이다. 원가 부담에도 불구하고 국내외 가공식품 매출 고성장으로 수익성은 오히려 소폭 개선될 것이며 바이오 호조도 연말까지 이어질 것이라고 내다봤다. 다만 내년 곡물가가 하락할 경우 바이오에 대한 기대치는 낮춰야 할 것이라고 내다봤다. 다만 작년 하반기와 올해까지의 유의미한 판가 인상을 감안한다면 소재 및 가공에서의 레버리지 효과가 클 것이라는 분석이다.

심은주 하나금융투자 연구원은 "우려와는 달리 2분기 실적도 시장 기대치를 상회할 것"이라며 "견조한 실적을 감안하면 저가 매수가 유효하다"고 분석했다.

이명환 기자 lifehwan@asiae.co.kr

Copyright © 아시아경제. 무단전재 및 재배포 금지.

- "너무 하얘 장어인줄 알았어요"…제주 고깃집발 '나도 당했다' 확산 - 아시아경제

- 민희진 "풋옵션 30배 요구는 보이그룹 제작 반영한 것" - 아시아경제

- 저걸 왜 사나 했는데…기안84, 5년만에 '62억 건물주' 됐다 - 아시아경제

- 김흥국 "연락도 없다고 했더니 야단 맞았나…나경원·권영세 등 갑자기 연락" - 아시아경제

- '무자본 갭투자' 빌라·오피스텔 400채 매수…보증금 110억원 챙긴 전세사기 일당 검거 - 아시아경

- 단월드 "종교단체 아니다…BTS와 무관" 하이브 연관설 부인 - 아시아경제

- 차에 치인 강아지에 군복 덮어주고 마지막 지켜준 군인 - 아시아경제

- 여친 숨졌는데 "헤어졌다"고 말한 거제 폭행남 - 아시아경제

- ‘몸 좋고 맘 좋은 영양 산나물 축제’, 바가지 없는 착한가격 - 아시아경제

- 주차시비로 여성폭행한 전직 보디빌더측, 탄원서 75장 제출 '선처호소' - 아시아경제