보험사 재무 건전성 비상..금리 인상 역풍 본격화

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

국내 보험업계의 재무 건전성 관리에 비상이 걸렸다.

금리 인상에 따른 부작용이 커지면서 일부 보험사는 재무 건전성 지표가 금융당국의 가이드라인을 밑돌면서 긴장감이 커지는 분위기다.

보험업계의 재무 건전성에 적신호가 켜진 배경에는 금리 인상이 자리하고 있다.

금융권 관계자는 "보험업계의 자본력을 둘러싼 금리 인상 여파가 예상보다 더 큰 것으로 확인되면서, IFRS17 시행 전까지 자본 확충 압박은 더욱 거세질 것"이라고 말했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

IFRS17 앞두고 긴장감

국내 보험업계의 재무 건전성 관리에 비상이 걸렸다. 금리 인상에 따른 부작용이 커지면서 일부 보험사는 재무 건전성 지표가 금융당국의 가이드라인을 밑돌면서 긴장감이 커지는 분위기다.

이런 와중 자본력 부담을 더욱 가중시킬 새 국제회계기준(IFRS17) 도입까지 코앞으로 다가오면서 보험업계의 주름살은 더욱 깊어질 것으로 보인다.

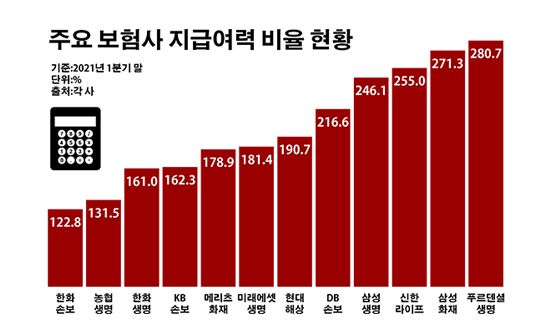

16일 보험업계에 따르면 이날까지 올해 첫 실적 발표를 진행한 삼성생명·한화생명·NH농협생명·신한라이프·미래에셋생명·푸르덴셜생명 등 6개 주요 생명보험사의 지난 3월 말 기준 평균 지급여력(RBC) 비율은 209.3%로 1년 전보다 75.1%p 떨어진 것으로 나타났다.

RBC 비율은 보험사의 재무 건전성을 보여주는 지표로 보험업법에서 100% 이상을 유지하도록 규정하고 있다. 100% 미만은 경영개선권고, 50% 미만은 경영개선요구, 0% 미만은 경영개선명령 조치를 받게 된다. 금융당국은 150% 이상을 유지하도록 권고하고 있다.

생보사별로 보면 우선 농협생명의 RBC 비율이 131.5%로 같은 기간 대비 102.8%p 하락하며 금융당국의 권고치인 150%를 밑돌았다. 농협생명 관계자는 "IFRS17에 대한 대비와 함께 연중 RBC 비율 제고를 위한 관리 방안과 모니터링을 지속적으로 추진, 재무건전성 이슈에 대응해 나아갈 계획"이라고 설명했다.

아울러 한화생명 역시 161.0%로, 미래에셋생명은 181.4%로 각각 77.3%p와 20.4%p씩 RBC 비율이 낮아졌다. 이밖에 삼성생명도 246.1%로, 신한라이프는 255.0%로 각각 86.3%p와 49.2%p씩 RBC 비율이 떨어졌다. 푸르덴셜생명의 RBC 비율은 280.7%로 114.8%p 하락했다.

손해보험업계도 회사별로 다소 흐름이 엇갈리긴 했지만, 전반적으로 상황이 어렵긴 마찬가지였다. 지금까지 실적 발표가 진행된 6개 주요 손보사의 올해 3월 말 평균 RBC 비율은 190.4%로 전년 동월 말 대비 13.5%p 떨어졌다.

손보사별로 보면 한화손해보험의 RBC 비율이 122.8%로 같은 기간 대비 64.7%p 낮아지며 금융당국의 가이드라인을 하회했다. 조사 대상 보험사들 중 가장 낮은 수치다. KB손해보험 역시 162.3%로, 메리츠화재는 178.9%로 각각 1.0%p와 33.7%p씩 RBC 비율이 하락했다.

반면 현대해상은 190.7%로, DB손해보험은 216.6%로 각각 13.1%p와 21.4%p씩 RBC 비율이 높아졌다. 삼성화재의 RBC 비율은 271.3%로 15.3%p 떨어지긴 했지만, 여전히 손보업계에서는 가장 높은 수준을 유지했다.

보험업계의 재무 건전성에 적신호가 켜진 배경에는 금리 인상이 자리하고 있다. 금리가 오를 때 이처럼 자본력에 부정적 영향이 커지는 건 보험사의 자산운용 방식 때문이다.

보험사는 주로 안전자산인 채권에 투자하는데, 이 중 매도가능증권으로 분류된 채권에서는 금리 인상 시 평가손실이 발생하게 된다. 만기보유금융자산과 달리 매도가능금융자산은 시장 가치로 평가되는 만큼, 금리 인상에 따라 떨어진 채권 가격이 자본에 악영향을 주게 된다.

이런 와중 내년부터 시행되는 IFRS17은 보험업계의 어깨를 한층 무겁게 만들고 있다. IFRS17이 적용되면 보험사의 부채 평가 방식은 현행 원가에서 시가로 변경된다. 이에 가입 당시 금리를 반영해 부채를 계산해야 하고 그만큼 자본 압박이 커질 수밖에 없다.

금융권 관계자는 "보험업계의 자본력을 둘러싼 금리 인상 여파가 예상보다 더 큰 것으로 확인되면서, IFRS17 시행 전까지 자본 확충 압박은 더욱 거세질 것"이라고 말했다.

Copyright © 데일리안. 무단전재 및 재배포 금지.

- [단독] 보험사, 작년 역대급 실적에도 금리인하요구 절반 이상 '외면'

- 보험사 자본확충 압박…채권 이자만 年 3천억 '눈덩이'

- 보험사 해외투자 비중 12.8%…"우크라 사태 악영향 우려"

- [D:현장] 아스트로, 가장 잘 하는 ‘청량’ 콘셉트에 정점 찍을까

- [D:현장] '오은영 리포트' 오은영, 이번에는 부부 관계 해법 제시…위기의 부부 구한다

- 장동혁, '절윤 입장' 묻자 "의원들 의견 잘 들어…대변인 통해 다 말했다"

- [중동 전쟁] “美, 韓 배치 사드체계 중 일부 중동으로 이동 중”

- “코스피 6천 상승, 반도체 사이클 영향 커…정부 공만은 아니다”

- ‘언더커버 미쓰홍’ 여성 서사, ‘용두용미’로 완주 [D:방송 뷰]

- ‘필드골 없는 손흥민’ 3월 A매치 앞둔 홍명보호 뜻밖에 고민