[클릭 e종목]"한전KPS, 해외 매출 중심 실적 개선 기대"

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

하나금융투자는 16일 한전KPS에 대해 투자의견 매수와 목표주가 5만2000원을 유지했다.

다음달 하순 발표되는 올해 경영평가 등급에 따라 실적 변동 여지가 있지만 해외를 중심으로 매출액이 증가할 것이란 기대감에서다.

원자력 부문은 정비 대상 원전 증가로 외형이 증가했고 UAE 원전 1호기 정기 점검(O/H)을 고려하면 향후 매출액 증가에 기여할 것으로 전망된다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[아시아경제 이민지 기자] 하나금융투자는 16일 한전KPS에 대해 투자의견 매수와 목표주가 5만2000원을 유지했다. 다음달 하순 발표되는 올해 경영평가 등급에 따라 실적 변동 여지가 있지만 해외를 중심으로 매출액이 증가할 것이란 기대감에서다.

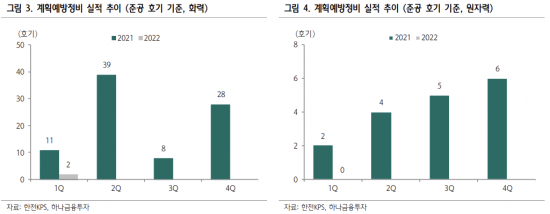

1분기 매출액은 3030억원을 기록해 지난해 같은 기간보다 5.8% 감소했다. 화력과 대외 부문 매출 감소가 크게 나타났다. 해외는 인도, 남아공 등에서 수주가 올해 온기로 반영돼 개선 흐름을 보였다. 원자력 부문은 정비 대상 원전 증가로 외형이 증가했고 UAE 원전 1호기 정기 점검(O/H)을 고려하면 향후 매출액 증가에 기여할 것으로 전망된다.

영업이익은 225억원으로 전년 대비 60.1% 감소했다. 외형감소와 노무비 증가에 연차 관련 비용 기저효과가 나타난 영향이다. 신한울 1호기 상업 운전 이후 외형 회복과 해외 실적 개선이 가능하며 1분기를 저점으로 하반기로 갈수록 점차 개선되는 흐름을 보일 것으로 예측된다.

유재선 하나금융투자 연구원은 “일부 노후 석탄 화력과 중유발전소 폐지 영향으로 외형이 감소한 상황”이라며 “연간으로는 화력 O/H 계획물량이 전년 대비 늘어난다는 점에서 2분기 이후 추가적인 외형 감소 우려는 제한적일 것”이라고 설명했다.

2025년 신한울 3, 4호기 착공 이후 건설 기간을 고려하면 신규 원전 준공에 따른 정비물량 증가 수혜 여부는 시간이 다소 소요될 것으로 보인다. 유재선 연구원은 “기존에 도입이 계획된 석탄과 원자력 발전소가 점차 준공될 예정이나 2024년부터 시작될 노후 석탄 설비 폐지 사이클을 고려하면 해외 중심의 성장이 나타날 것”이라고 분석했다.

이민지 기자 ming@asiae.co.kr

Copyright © 아시아경제. 무단전재 및 재배포 금지.

- "주식시장 역대급 대폭락 시작…당장 '이것' 꼭 사야"…부자아빠 경고

- 결국 잘린 놈… "대통령이 '살인 말벌'처럼 화났더라" [World Photo]

- "우리 소녀들 인질로 잡아"…이란축구협회, 선수들 호주 망명에 격한 반발

- "갤럭시 쓰는 남자 싫어"…프리지아 발언에 '핸드폰 계급' 재점화

- '주사이모', 돌연 얼굴 공개…"아직도 박나래와 연락하냐" 질문엔 '침묵'

- 지하철타는 서민이 벤츠 차주 보조?…석유 최고가격제 불공정 논란

- 파리 한복판서 인파에 포위된 제니, 악성 루머에 결국 소속사 칼 빼들었다

- "인스타랑 너무 다르잖아"…"예쁘니까 무죄"라던 모텔 살인녀 얼굴 공개되자 반응이

- "배려가 먼저냐, 에티켓이 먼저냐" 한석준 이어폰 발언에 누리꾼 의견 팽팽

- "피난소에서 성적 행위"…日 AV, 대지진 15주기 앞두고 뭇매