[클릭 e종목] "펄어비스, 하반기 실적 반등 기대..목표가 50%↓"

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

IBK투자증권은 16일 펄어비스에 대해 투자의견 매수를 유지하고 목표주가는 직전 대비 50% 하향한 7만원으로 제시했다.

중국에서 검은사막 모바일이 부진하지만, 하반기로 갈수록 붉은사막과 블랙 클로벌 신작 게임의 기대치가 상승할 것으로 예상된다는 판단에서다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[아시아경제 이민지 기자]IBK투자증권은 16일 펄어비스에 대해 투자의견 매수를 유지하고 목표주가는 직전 대비 50% 하향한 7만원으로 제시했다. 중국에서 검은사막 모바일이 부진하지만, 하반기로 갈수록 붉은사막과 블랙 클로벌 신작 게임의 기대치가 상승할 것으로 예상된다는 판단에서다.

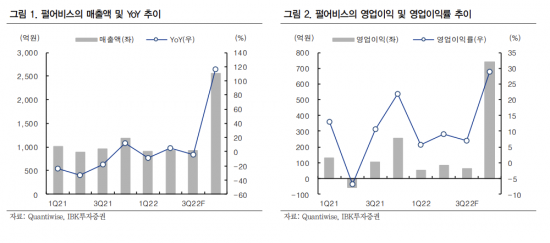

1분기 펄어비스는 매출액 914억원으로 지난해 같은 기간보다 9.4% 감소했다. 영업이익은 52억원으로 같은 기간 60.4% 줄었다. 매출액은 검은사막 IP 게임의 PC와 모바일 매출이 콘텐츠와 신규 클래스 업데이트 효과로 개선되면서 전체 게임 매출 성장을 견인했다.

검은사막 IP 게임 매출은 전 분기 대비 5.8% 성장한 709억원을 기록했다. 지난해 4분기 펄어비스캐피탈의 기타 매출을 제외할 때 게임 사업이 반등한 것으로 확인됐다. 영업이익은 인건비와 광고선전비가 전 분기 대비 감소하면서 시장 기대치를 상회했다. 인건비와 광고선전비는 각각 전 분기 대비 0.6%, 42.6% 하락했다. 전체 인원이 전년 대비 15.6% 증가했으나 전 분기 대비 5.5% 감소하면서 올해 분기 변동성은 제한적일 것으로 분석된다.

하반기엔 신작 모멘텀이 기대된다. 붉은사막과 블랙클로버 신작 게임의 모멘텀이 기대된다. 이승훈 연구원은 “4월에 중국에서 출시된 검은사막 모바일 성과가 부진하면서 올해 실적 전망치를 크게 하향했다”며 “국내외 시장에서 성공했던 게임이기 때문에 실패에 대한 실망이 이미 강하게 반영된 것으로 판단된다”고 말했다.

하반기 콘솔과 PC 기반의 붉은사막 출시 일정이 명확해질 때 주가 반등이 시작될 것으로 예상된다. 지난 2020년 인게임 영상이 공개된 이후 글로벌 게이머의 호평을 받으면서 기대감이 커지고 있기 때문에 4분기 출시될 때 실적 개선에 크게 기여할 것으로 추정된다.

이민지 기자 ming@asiae.co.kr

Copyright © 아시아경제. 무단전재 및 재배포 금지.

- "같은 사람 맞나요"…54세 심은하 깜짝 근황 사진 - 아시아경제

- 삼전·하닉에 결혼자금 3억 몰빵한 공무원…"살아있냐" 묻자 - 아시아경제

- "스타벅스보다 잘 팔린다"…1위로 올라서더니 '블루보틀' 품은 中 토종커피 - 아시아경제

- [단독]이란 전쟁에 불안한 중동국가들 한국에 'SOS'…"천궁-Ⅱ 보내달라" - 아시아경제

- "한달 700만원도 벌어요" 두둑한 수입에 '불법 외국인 라이더' 활개 - 아시아경제

- "얼굴에 철심 가득" "전치 8주"…이상민, 과거 폭행사건에 입 열었다 - 아시아경제

- "하반신 시체 무더기 발견" 가짜뉴스 유포자들 송치 - 아시아경제

- 장항준 '공약' 진짜 할까…천만 앞두고 그가 앞두고 내놓은 해법 보니 - 아시아경제

- 미국서 젠슨 황과 '치맥회동' 한 달 만에…최태원 SK 회장, GTC 간다 - 아시아경제

- "트럼프 사랑해!"…이란 공습에 '트럼프 댄스' 춘 여성 정체 - 아시아경제