[클릭 e종목]"1Q 호실적 SKT, 올해 확실한 개선..목표가 ↑"

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

DB금융투자는 SK텔레콤에 대해 투자의견 매수를 유지하고 목표가를 기존 7만8000원에서 8만원으로 상향 조정한다고 11일 밝혔다.

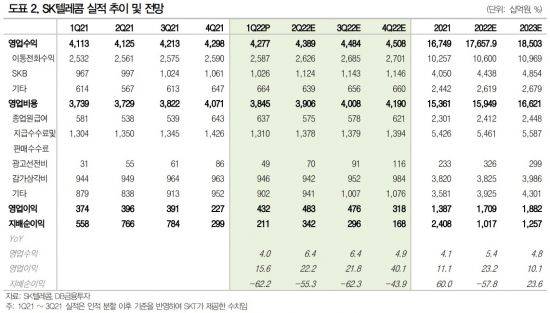

DB금융투자가 내다본 SK텔레콤의 올해 2분기 연결기준 매출액은 전년 동기 대비 6.4% 증가한 4조3890억원, 영업이익은 22.2% 늘어난 4833억원이다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[아시아경제 이명환 기자] DB금융투자는 SK텔레콤에 대해 투자의견 매수를 유지하고 목표가를 기존 7만8000원에서 8만원으로 상향 조정한다고 11일 밝혔다. 올해 개선된 실적이 기대된다는 이유다.

SK텔레콤의 올해 1분기 매출액은 4조2772억원, 영업이익은 4324억원이다. 이는 각각 전년 동기 대비 4%와 15.6% 늘어난 수치로, 영업이익은 시장 예상치를 뛰어넘었다. 직원을 대상으로 한 자사주 지급 등으로 약 750억원의 비경상적 인건비 상승을 제외한다면 약 5070억원의 양호한 이익을 시현했다는 평가다. 감가상각비와 마케팅비용 등 시장 예상 대비 비용 감소폭이 컸다. 특히 마케팅 비용이 전년 대비 4,7%, 전분기 대비 8.4% 감소하는 등 큰 폭으로 줄기 시작한 것이 양호한 실적의 주 요인이라고 분석했다.

올해 2분기에도 이익 개선 폭이 더 커질 것이라는 게 DB금융투자의 분석이다. DB금융투자가 내다본 SK텔레콤의 올해 2분기 연결기준 매출액은 전년 동기 대비 6.4% 증가한 4조3890억원, 영업이익은 22.2% 늘어난 4833억원이다. 안정적인 이동전화수익과 마케팅비용 및 감가상각비의 축소가 이유로 제시됐다. 이 회사의 메타버스 플랫폼인 '이프랜드'와 T우주 구독서비스도 지켜봐야 할 신사업으로 제시됐다. 최근 수요가 급증하는 인터넷데이터센터(IDC), 인공지능(AI) 서비스 등 기업간거래(B2B) 수익의 다변화도 눈여겨봐야 한다는 조언이다.

신은정 DB금융투자 연구원은 "그 동안 상대적으로 이익 성장률이 부진했지만 금번 실적을 통해 마케팅비용 상각 종료로 인한 확실한 실적 개선을 보여주기 시작한 것으로 판단된다"고 분석했다.

이명환 기자 lifehwan@asiae.co.kr

Copyright © 아시아경제. 무단전재 및 재배포 금지.

- 30살 연하남과 6번째 결혼 …100억대 혼수품 건넨 55세 재벌녀, 누구길래…

- 배불러 남긴 치킨, 다시 먹으려다 '깜짝'…"절대 안돼" 전문가 경고

- 혹시 틀니? 미인대회 참가자 입에서 치아가 '툭'…침착한 대처에 '박수'

- "에일리언 알 아냐?"…우주정거장서 자란 물체 정체는

- "전술은 없고 감독 연봉만 높아" 홍명보호 완패에 축구계 안팎 비판 폭발

- "아이 앞인데 어떻게" 9살 딸 앞에서 母 질질…비인도적 연행 논란

- 속속들이 사라지는 일본풍 거리…中 '벚꽃 행사'에 日 초청 안해

- "말이 돼?" 물 '콸콸' 부었는데 위로 솟구쳤다…'댐 소문' 직접 확인했더니 7740만 뷰

- 중동 난리인데…노무라 "코스피 전망 7500~8000 유지"

- "장난감 하나 때문에"…비행기 놓치고 352만원 날린 가족