[클릭 e종목]현대백화점, 실적 기대 '목표주가 상향'

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

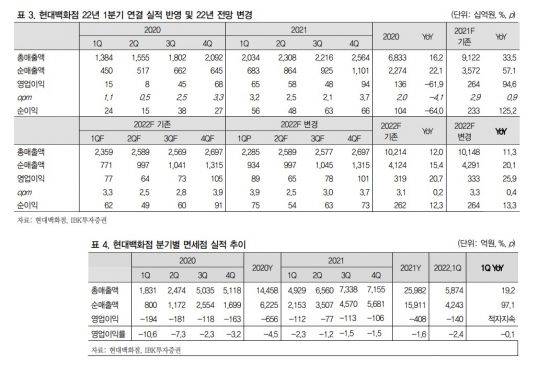

IBK투자증권은 11일 현대백화점에 대해 투자의견 매수를 유지하고, 목표주가는 기존 12만원에서 15만원으로 상향한다고 밝혔다.

목표주가는 올해 주당순이익(Forward EPS) 1만758원(기존 1만250원) 기준 IBK면세유통 평균 14배 수준이다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[아시아경제 이선애 기자] IBK투자증권은 11일 현대백화점에 대해 투자의견 매수를 유지하고, 목표주가는 기존 12만원에서 15만원으로 상향한다고 밝혔다. 올해 연결 순매출액 20%(기존 15%), 영업이익 26%(21%) 전망치를 적용해서다. 목표주가는 올해 주당순이익(Forward EPS) 1만758원(기존 1만250원) 기준 IBK면세유통 평균 14배 수준이다.

안지영 IBK투자증권 연구원은 "올해 백화점 매출액은 더현대의 공격적인 흐름과 본점과 판교, 무역 등 대형점의 약진, 그리고 중형점들의 객수 회복이 구체화되며 연간 가이던스 8~9%를 충분히 상회할 전망"이라고 내다봤다.

더현대는 MZ세대 매출 비중이 50%로 프리미엄 브랜드들의 입점도 속도를 내고 있어 연간 8000억원 매출도 충분히 상회할 것으로 보인다. 목동, 신촌, 대구 등 중형점도 리뉴얼로 리오프닝 시너지가 예상된다. 면세점은 중국 변수에도 올해 3분기 프리미엄 브랜드들의 대규모 신규 입점에는 무리가 없어 보인다. 공항점 내 명품 브랜드 효과로 면세 사업 전체적으로 경쟁 열위에서 벗어나고 있기 때문이다. 안 연구원은 "경쟁사들 대비 프리미엄 비중이 현저히 낮은 상황에서 올해 협상력 강화를 본격화하고 있어 하반기 대규모 MD변화와 매출 증가가 기대된다"고 강조했다.

이선애 기자 lsa@asiae.co.kr

Copyright © 아시아경제. 무단전재 및 재배포 금지.

- 30살 연하남과 6번째 결혼 …100억대 혼수품 건넨 55세 재벌녀, 누구길래…

- 배불러 남긴 치킨, 다시 먹으려다 '깜짝'…"절대 안돼" 전문가 경고

- 혹시 틀니? 미인대회 참가자 입에서 치아가 '툭'…침착한 대처에 '박수'

- "에일리언 알 아냐?"…우주정거장서 자란 물체 정체는

- "전술은 없고 감독 연봉만 높아" 홍명보호 완패에 축구계 안팎 비판 폭발

- "아이 앞인데 어떻게" 9살 딸 앞에서 母 질질…비인도적 연행 논란

- 속속들이 사라지는 일본풍 거리…中 '벚꽃 행사'에 日 초청 안해

- "말이 돼?" 물 '콸콸' 부었는데 위로 솟구쳤다…'댐 소문' 직접 확인했더니 7740만 뷰

- 중동 난리인데…노무라 "코스피 전망 7500~8000 유지"

- "장난감 하나 때문에"…비행기 놓치고 352만원 날린 가족