[클릭 e종목]"더블유게임즈, 안정적 실적에도 주가는 아직 저평가"

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

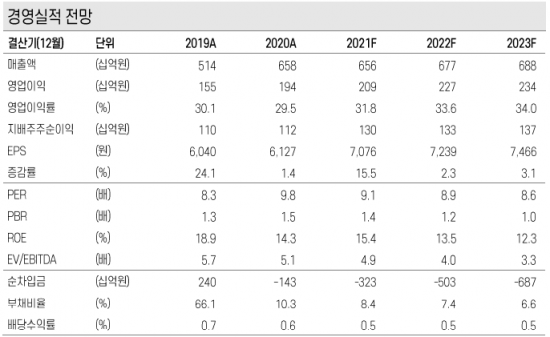

케이프투자증권은 25일 더블유게임즈에 대해 안정적인 실적 추세에도 불구하고 주가는 바닥 수준을 벗어나지 못하고 있다고 평가했다.

최진성 연구원은 "4분기에도 안정적인 실적이 이어질 것으로 예상된다"며 "향후 자체신작, 게임 개발사 인수를 통해 실적 상승으로 이어질 것으로 전망된다"고 밝혔다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[아시아경제 박지환 기자] 케이프투자증권은 25일 더블유게임즈에 대해 안정적인 실적 추세에도 불구하고 주가는 바닥 수준을 벗어나지 못하고 있다고 평가했다. 투자의견 '매수'와 목표주가 9만원을 유지했다.

최진성 케이프투자증권 연구원은 "지난해 코로나19 효과로 높은 실적을 기록한 후 3분기에는 기저효과에 따라 높은 결제액 성장을 기록하지는 못할 것으로 전망된다"며 "하지만 이번 3분기와 4분기는 우호적인 환율 환경에 따라 매출액과 영업이익은 컨센서스에 부합하는 실적을 거둘 것으로 예상된다"고 밝혔다.

미국 나스닥의 상장된 자회사 DDI의 주가는 공모가 수준을 유지하고 있고 실적 또한 현재 수준에서 꾸준하게 이어질 것이란 예상이다. 최진성 연구원은 "저평가 매력은 지속적으로 이어질 것"이라며 "자회사 상장으로 획득한 공모 자금으로 소셜카지노 외 다른 장르 개발사에 대한 인수 기대감도 지속적으로 유효하다"고 밝혔다.

3분기 실적 역시 컨센서스에 부합할 전망이다. 3분기 매출액은 1611억원으로 전년 대비 7% 감소할 것으로 보인다. 전분기 대비로는 4.6% 줄어들 것이란 전망이다. 같은 기간 영업이익은 519억원으로 1년 전보다는 4.9% 늘겠지만 전분기와 비교해서는 0.9% 감소할 것으로 예상된다. 최진성 연구원은 "4분기에도 안정적인 실적이 이어질 것으로 예상된다"며 "향후 자체신작, 게임 개발사 인수를 통해 실적 상승으로 이어질 것으로 전망된다"고 밝혔다.

안정적인 실적과 함께 저평가 매력이 지속적으로 부각될 전망이다. 최진성 연구원은 "자회사 상장으로 획득한 공모자금을 통해 신규 개발사 인수 기대감도 유효하다"며 "단기 모멘템은 다소 부진하나 주가는 바닥으로 판단된다"고 말했다.

박지환 기자 pjhyj@asiae.co.kr

Copyright © 아시아경제. 무단전재 및 재배포 금지.

- "예쁜 한국여자들 너무 부러워"…북한서 '남한식 뷰티' 열풍

- 이서진, 결혼식 소신발언…"모바일 청첩장? 축의금 안보내고 연 끊어"

- "말이 돼?" 물 '콸콸' 부었는데 위로 솟구쳤다…'댐 소문' 직접 확인했더니 7740만 뷰

- 중동 난리인데…노무라 "코스피 전망 7500~8000 유지"

- '23만원→100만원' 폭주…올해만 320% 뛴 삼천당제약, 왜?

- "불륜 공방 때문에"…이혼소송 중 신혼집에 몰카 설치했다가 결국

- "연말까지 2배 간다, 지금 절대 팔지마"…월가 큰손이 내놓은 비트코인 파격 전망

- 16년 동안 통장서 사라진 1000만원…범인 잡고 보니

- "장난감 하나 때문에"…비행기 놓치고 352만원 날린 가족

- 겨우 29살인데…악성 림프종과 싸우던 인플루언서, 끝내 사망