항서제약, 약가인하·개발비 증가 영향.."부진 장기화 될 것"

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

항서제약이 3분기 부진한 실적을 기록한 가운데 당분간 회복세를 보이긴 어려울 것이란 전망이 나온다.

정부의 의약품 대량구매(약가인하) 정책 영향과 연구개발비 증가로 단기간에 실적이 반등하기는 어려울 것으로 예상되기 때문이다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

신약 출시 모멘텀은 2022~2024년 반영될 것

[아시아경제 이민지 기자] 항서제약이 3분기 부진한 실적을 기록한 가운데 당분간 회복세를 보이긴 어려울 것이란 전망이 나온다. 정부의 의약품 대량구매(약가인하) 정책 영향과 연구개발비 증가로 단기간에 실적이 반등하기는 어려울 것으로 예상되기 때문이다.

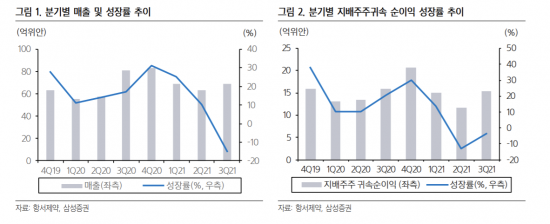

23일 금융투자업계에 따르면 항서제약 주가는 지난 22일 기준 연초 이후 53.87% 하락한 51.30위안을 기록했다. 실적 하락에 대한 우려가 반영되면서 주가 하락이 이어져 온 것으로 보인다. 항서제약은 3분기 매출액 69억위안 지배순이익 15억위안을 기록해 지난해 같은 기간보다 각각 15%, 3.6% 줄었다. 시장에서 연간 기준으로 전년동기대비 매출은 12% 순이익은 9% 성장을 고려하고 있다는 점에서 시장 기대치를 크게 하회한 것으로 분석된다.

회사의 분기별 매출 성장률을 보면 1분기 25.4%, 2분기 10%, 3분기 -14.8%를 기록했고 지배주주 귀속 순이익 성장률은 각각 13.8%, -13.1%, -3.6%로 성장 둔화가 가시화되고 있다. 16년만에 분기 매출은 역성장을 기록했는데, 정부의 약가 인하, 신약 개발 장려 정책에 따른 매출 성장 둔화 외 비용 증가 등의 이중고에 직면한 것으로 분석된다.

김승민 미래에셋증권 연구원은 “캄렐리주맙(PD-1)의 정부 보험급여 적용, 인하된 가격 대비 기대에 미치지 못하는 판매량 증가세를 보였고 더딘 신규 병원 침투율 정부의 제네릭 대량 구매 정책에 따른 가격 인하로 역성장 등이 영향을 준 것으로 풀이된다”며 “신약 매출 성장률로 약 17%를 기록할 것으로 예상했지만, 기대에 미치지 못했다”고 말했다.

연구개발비 증가가 예상되는 만큼 실적 부담은 당분간 지속될 것으로 보인다. 3분기 누적 연구개발비는 41억4000위안으로 전년동기대비 23.8% 커졌는데 이는 전체 매출 비중의 20%에 육박한다. 아울러 4분기 본격적으로 약가인하 정책 영향이 반영되는 만큼 당분간 실적 성장 회복을 기대하기는 어려울 것으로 예측된다.

황선명 삼성증권 연구원은 “후기 임상 파이프라인은 15개로 항 PD-L1 면역 항암제, AR 억제제, 자가면역 치료제인 JAK 억제제, 항감염제, 안과, 당뇨 등 다양한 영역에 걸쳐 있으나 본격적 시판은 2022~2024년에 진행될 것”이라고 예상했다.

증권가에선 중장기 관점에서 신약 개발의 선두주자로 발전 가능성은 높지만, 당분간은 보수적인 접근이 필요하다고 조언했다. 황 연구원은 “제네릭 의약품의 마진 하락과 신약 개발을 위한 연구개발지 증가 이중고를 소화하는 시간이 필요하다”며 “향후 실적 성장세 회복을 확인하기 전까지는 보수적 관점에서 대응해야 한다”고 전했다.

이민지 기자 ming@asiae.co.kr

Copyright © 아시아경제. 무단전재 및 재배포 금지.

- 삼전·하닉에 결혼자금 3억 몰빵 투자한 공무원…결말은? - 아시아경제

- "日교토, 오지말라는 건가 했는데 진짜네" 관광객만 숙박세 10배·버스요금 2배 ↑ - 아시아경제

- 혈당 잡기 쉽네…"이왕 먹는 밥, 이렇게 먹어 보세요" - 아시아경제

- 전원주, 카페 '3인 1잔' 논란에…제작진 "스태프 전원 주문" 해명 - 아시아경제

- 여에스더 "극심한 우울증에 해외에서 자발적 안락사까지 고민" - 아시아경제

- "나랑 이게 달랐구나"… '수익률 상위 5%' 퇴직연금 고수들이 산 ETF는?[재테크 풍향계] - 아시아경

- 아기 3명 숨졌다…"모유랑 똑같이 만든다더니 '독소' 범벅" 분유 정체 - 아시아경제

- "유흥가 없애려다 학교 앞에도 생겨"…소신발언 김동완, 입장 재확인 - 아시아경제

- "규모9 초대형 지진 발생 임박" "400년 만의 재앙" 경고···일본에 무슨 일이 - 아시아경제

- "불륜녀 불러주시면 10만원 드릴게요"…이색 구인글 화제 속 "선 넘었다" 논란도 - 아시아경제