[클릭 e종목]네이버, 글로벌 시장에서 커머스와 콘텐츠 확장

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

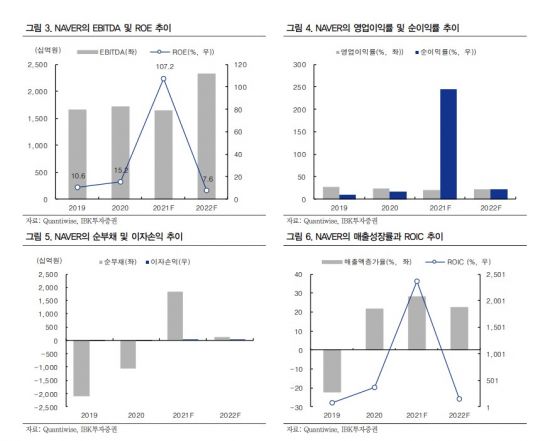

IBK투자증권은 22일 네이버(NAVER)에 대해 커머스와 글로벌 콘텐츠 서비스의 강한 성장이 기대된다며 투자의견 매수와 목표주가 56만원을 유지한다고 밝혔다.

이승훈 IBK투자증권 연구원은 "하반기 커머스와 콘텐츠의 국내외 서비스 확장으로 성장 모멘텀이 강화될 전망"이라며 "커머스는 3분기 말 70여개의 브랜드가 풀필먼트에 입점하고 이마트의 장보기 서비스가 시작되는 등 빠른 배송을 제공하면서 커머스 이용도가 더욱 상승될 것으로 예상된다"고 설명했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[아시아경제 이선애 기자] IBK투자증권은 22일 네이버(NAVER)에 대해 커머스와 글로벌 콘텐츠 서비스의 강한 성장이 기대된다며 투자의견 매수와 목표주가 56만원을 유지한다고 밝혔다.

이승훈 IBK투자증권 연구원은 "하반기 커머스와 콘텐츠의 국내외 서비스 확장으로 성장 모멘텀이 강화될 전망"이라며 "커머스는 3분기 말 70여개의 브랜드가 풀필먼트에 입점하고 이마트의 장보기 서비스가 시작되는 등 빠른 배송을 제공하면서 커머스 이용도가 더욱 상승될 것으로 예상된다"고 설명했다. 이어 "또한 스마트스토어가 10월부터 베타 서비스를 시작했기 때문에 일본 야후재팬과 시너지를 통해 2022년부터 성과가 기대된다"면서 "글로벌 웹툰은 왓패드에 웹툰 스튜디오를 추가하는 등 수익화를 강화하면서 높은 성장세가 유지될 것으로 예상된다"고 덧붙였다.

네이버는 3분기 매출액 1.73조원(YoY +26.9%, QoQ +3.8%), 영업이익 3498억원(YoY +19.9%, QoQ +4.2%)을 기록했다. 외형은 서치플랫폼이 전년 대비 16.2% 안정적으로 성장한 가운데 콘텐츠, 핀테크, 커머스, 클라우드가 각각 60.2%, 38.9%, 33.2%, 26.2% 성장하면서 컨센서스에 부합했다.

서치플랫폼은 PC성과형 광고가 도입되고 인벤토리가 확대된 디스플레이 광고가 전년 대비 33.2% 성장하면서 전체 성장을 견인했따. 커머스는 스마트스토어 수가 47만개까지 증가하고 쇼핑라이브와 브랜드스토어 거래액이 전년 대비 각각 13배, 3배 이상 성장하면서 전년 대비 33.2% 성장했다. 핀테크 부분은 온, 오프라인 제휴처가 확대되면서 네이버 결제액이 전년 대비 +39% 증가한 9.8조원을 기록하여 매출이 전년 대비 +38.9% 증가했다. 콘텐츠 부문은 글로벌 크로스보더 콘텐츠 확장으로 웹툰 매출이 전년 대비 +79% 증가하고 카메라 및 제페토 수익 모델이 추가되면서 스노우 매출이 전년 대비 2배 이상 증가했다. 클라우드 부분은 국내 대형 기업들이 새롭게 유입되면서 매출이 전년 대비 26.2% 증가했으며 국내 2위 클라우드 사업자로 성장세를 이어갔다. 매출 연동 수수료 등의 증가로 파트너 관련 비용이 전년 대비 33.5% 증가하고 페이 프로모션 등의 증가로 마케팅비 역시 전년 대비 29.5% 증가했다. 단지 인건비 관련된 개발/운영비용은 전분기 대비 -2.6% 감소하면서 전체 영업이익은 컨센서스를 소폭 상회했다.

이선애 기자 lsa@asiae.co.kr

Copyright © 아시아경제. 무단전재 및 재배포 금지.

- "아직 안 죽었어?" 70차례 폭행당한 택시기사 의식불명

- 다주택자들 '버틴다'던 황현희 "부동산 시장 안정 바란다"

- "돈은 남자가 벌어야지" 여성 83%가 동의…30년 만에 최고치 기록한 '이 나라'

- "역대급 불장에 수십억 벌었어요"…사장보다 많이 받은 증권사 직원들

- '부자아빠' 기요사키 "버블 붕괴 전 비트코인 최대한 매수해야…75만달러 간다"

- 한국인 단골 점심인데…"설탕보다 10배 치명적" 의사가 경고한 '췌장 망치는 음식'

- "성과급 1인당 4.5억 받아야" 요구에 삼성전자 발칵…"왜 너희만" 부글부글

- 김장훈 "차마 거절 못해 수술비 감당…그 뒤로 날 아빠라 부르는 존재 생겼다"

- "연 1.7%면 무조건 빌려서 투자?" 학자금 대출로 '빚투'하는 대학생들

- 물가 600% 치솟았는데 월급은 몇 년째 그대로…분노한 베네수엘라 국민들