[클릭 e종목]"하나머티리얼즈, 깜짝 실적 행진 릴레이"

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

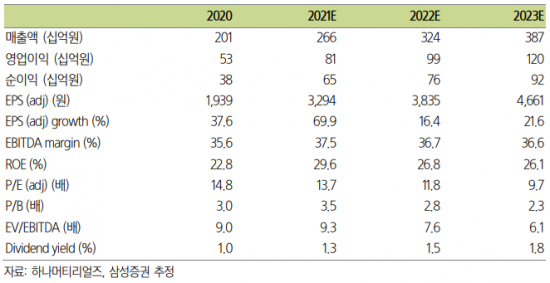

삼성증권은 21일 하나머티리얼즈에 대해 깜짝 실적행진을 거듭하고 있다고 평가했다.

하나머티리얼즈의 3분기 실적은 매출액 727억원, 영업이익 224억원으로 전년 대비 49%, 80% 증가했다.

배현기 삼성증권 연구원은 "매출 성장의 원인은 우호적이었던 실리콘 파츠 시장, SiC링 매출액 예상 상회, 미국 장비사향 매출 확장 호조 등의 영향을 받았다"고 밝혔다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[아시아경제 박지환 기자] 삼성증권은 21일 하나머티리얼즈에 대해 깜짝 실적행진을 거듭하고 있다고 평가했다. 투자의견 '매수'와 목표주가 6만8000원을 유지했다.

하나머티리얼즈의 3분기 실적은 매출액 727억원, 영업이익 224억원으로 전년 대비 49%, 80% 증가했다. 배현기 삼성증권 연구원은 "매출 성장의 원인은 우호적이었던 실리콘 파츠 시장, SiC링 매출액 예상 상회, 미국 장비사향 매출 확장 호조 등의 영향을 받았다"고 밝혔다.

특히 실리콘 파츠 자체 부분은 전분기 대비 10% 이상 예상보다 큰 성장세가 나타났다. 미국장비사향 실리콘 파츠 매출 확장은 3분기부터 확장되기 시작했다. 3분기에 신규고객사향 20억원, SiC링이 30억원 수준으로 전분기 대비 증가하며 변화된 펀더멘탈을 증명했다는 평가다.

최근 급등한 원재료로 인한 이익 훼손 가능성은 제한적일 것으로 봤다. 배 연구원은 "우선 매출액 대비 원재료비가 차지하는 비중은 10% 초반 수준으로 주로 2-3년간의 장기계약을 체결하는 경우가 많아 영향이 크지 않을 것"이라고 예상했다.

박지환 기자 pjhyj@asiae.co.kr

Copyright © 아시아경제. 무단전재 및 재배포 금지.

- 집문서 3개 꺼내들고 "돈많은 미남 구해요"…중국 공개중매 현장 - 아시아경제

- 100만원 벌던 변호사, 성인방송 진출…"지금은 4배 더 벌어요" - 아시아경제

- "기적은 있다" 식물인간 남편 10년간 극진히 간호했더니 생긴 일 - 아시아경제

- "이 유전자 있으면 반드시 치매걸린다"…해외 연구진 "논문 확신" 파장 - 아시아경제

- 나이 많은 남성들 때문에…일본 유명 온천 문 닫은 이유 - 아시아경제

- 뉴발란스 운동화가 2700원?…해외쇼핑몰 클릭하니 구독 '강매' - 아시아경제

- 얼마전 출산한 업주 불러다 "뚱뚱해서 밥맛 떨어졌다" 모욕한 손님 - 아시아경제

- "6만9천원 카네이션 꽃바구니, 사진과 실물이 너무 달라요" - 아시아경제

- "수능 만점이면 이 사람 아냐?"…여친 살해 의대생 신상 털려 - 아시아경제

- "양심 찔려" 122만원 찾아준 여고생…"평생 이용권" 국밥집 사장 화답 - 아시아경제