[클릭 e종목]"와이엔텍, 가장 저평가된 폐기물 사업자"

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

NH투자증권은 20일 와이엔텍에 대해 폐기물 사업자 중 가장 저평가된 종목이라고 평가했다.

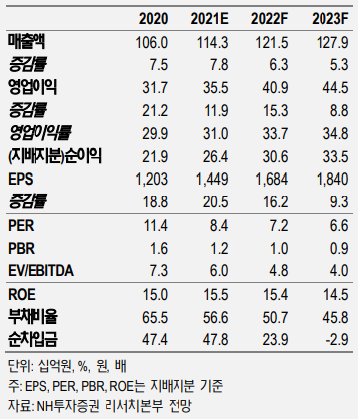

백준기 NH투자증권 연구원은 "와이엔텍은 2021년 말 기준 PER 8.4배로 폐기물 업종 상장사 중에서 밸류에이션 매력이 가장 높다"며 "주요 저평가 이유는 환경 매출 비중이 낮다는 점과 사업 지역이 전라남도 여수에 집중됐다는 점이 꼽힌다"고 말했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[아시아경제 박지환 기자] NH투자증권은 20일 와이엔텍에 대해 폐기물 사업자 중 가장 저평가된 종목이라고 평가했다. 다만 별도의 투자의견과 목표주가는 제시하지 않았다.

와이엔텍은 전라남도 지역의 폐기물 매립 및 소각 사업자이다. 매출 중 60%가 비환경 산업(해운, 골프장 사업 등)에서 발생한다는 점에서 동종 업종 대비 저평가 받고 있지만 올해는 영업이익 중 80%가 환경산업에 발생하고 있어 저평가 근거가 약해질 것이란 분석이 나온다.

올해 주가수익비율(PER)은 8.4배로 업종 내 최고 수준의 밸류에이션 매력을 보유하고 있다. 백준기 NH투자증권 연구원은 "와이엔텍은 2021년 말 기준 PER 8.4배로 폐기물 업종 상장사 중에서 밸류에이션 매력이 가장 높다"며 "주요 저평가 이유는 환경 매출 비중이 낮다는 점과 사업 지역이 전라남도 여수에 집중됐다는 점이 꼽힌다"고 말했다.

와이엔텍의 2021년말 기준 매출 비중은 환경 40%, 해운38%, 레미콘 11%, 골프장 11% 등으로 구성됐다. 타 환경 업종 기업 대비 환경 비중이 낮고 이익률이 낮은 케미칼 운반업 비중이 크다는 점이 저평가 요인이란 분석이다. 백준기 연구원은 "영업이익 비중을 보면 환경 82%, 해운 1%, 레미콘 5%, 골프장 12%로 타 폐기물 업종 대비 PER 기준으로 저평가 받을 이유는 없다고 판단된다"고 강조했다.

폐기물 외 사업 중에서 주목할 사업은 골프장 사업이다. 올해 골프 수요 확대와 저변 확대 따라 영업이익 40억원 이상으로 전년 대비 2배 성장이 예상된다. 백준기 연구원은 "올 3분기에는 역사상 최대 실적이 예상되며 내년에도 증익 흐름이 점쳐진다"며 "유형자산(코스, 조경) 장부가액이 178억원으로 반영돼 시세와의 괴리가 크다"고 밝혔다.

영업이익의 핵심인 매립 사업의 경우 내년 전국적인 매립 반입 가격 인상이 예상됨에 따라 최대 실적이 예고되고 있다. 그는 "올해 실적만으로 매출액 1143억원, 영업이익 355억원 등으로 각각 전년 대비 7.8%, 11.9% 상승해 밸류에이션 매력을 충분히 보유하고 있다"고 밝혔다.

박지환 기자 pjhyj@asiae.co.kr

Copyright © 아시아경제. 무단전재 및 재배포 금지.

- "14,15,16…19명 당첨된 로또 1등 번호 수상해" 누리꾼 '시끌' - 아시아경제

- 성심당 드디어 서울 오는데…"죄송하지만 빵은 안 팔아요" - 아시아경제

- 아이 실수로 깨뜨린 2000만원짜리 도자기…박물관 대처는? - 아시아경제

- "제발 공짜로 가져가라" 호소에도 25년째 빈 별장…주인 누구길래 - 아시아경제

- "사실상 공개열애?" 블랙핑크 리사, 루이비통 2세와 공식행사 참석 - 아시아경제

- "저출산 맞냐, 오다가 교통사고 당해라"…키즈카페 직원 막말 논란 - 아시아경제

- "예고없는 야외수업에 선크림 못 발라"…아동학대 신고하겠다는 학부모 - 아시아경제

- "해도 해도 너무하네"…'범죄도시4' 스크린 독점에 분노한 영화계 - 아시아경제

- "민희진, 가부장제와 싸우는 젊은 여성"…외신도 주목 - 아시아경제

- [청년고립24시]고립의 끝에 남겨진 흔적들…"엄마·아빠 보고 싶다, 미안하다" - 아시아경제