[클릭 e종목]KT와 LG유플러스, 현 주가에선 기계적 매수 대응

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

하나금융투자는 20일 KT와 LG유플러스를 중심으로 기계적인 통신주 매수에 나설 것을 조언했다.

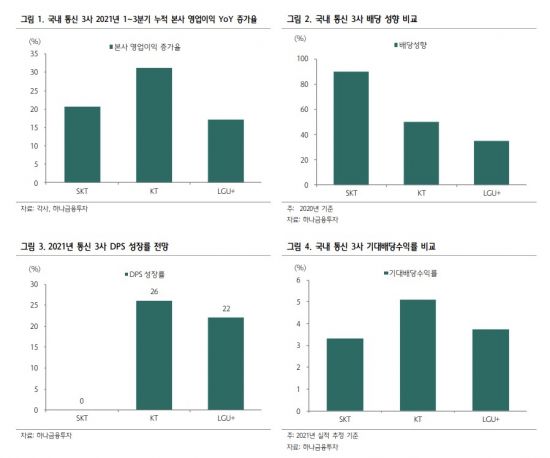

김홍식 하나금융투자 연구원은 "현 시점에선 배당 투자에 관심이 없는 투자가일지라도 KT와 LG유플러스를 중심으로 기계적인 통신주 매수에 나설 것을 권한다"면서 "3분기 실적까지 드러나면 올해 통신사 주당배당금(DPS) 예상 컨센서스가 KT 1600~1800원, LG유플러스 550~600원이 될 가능성이 높아 현 주가 기준 기대배당수익률이 각각 KT 5.1~5.8%, LG유플러스 3.8~4.1%에 달할 것"이라고 강조했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[아시아경제 이선애 기자] 하나금융투자는 20일 KT와 LG유플러스를 중심으로 기계적인 통신주 매수에 나설 것을 조언했다.

김홍식 하나금융투자 연구원은 "현 시점에선 배당 투자에 관심이 없는 투자가일지라도 KT와 LG유플러스를 중심으로 기계적인 통신주 매수에 나설 것을 권한다"면서 "3분기 실적까지 드러나면 올해 통신사 주당배당금(DPS) 예상 컨센서스가 KT 1600~1800원, LG유플러스 550~600원이 될 가능성이 높아 현 주가 기준 기대배당수익률이 각각 KT 5.1~5.8%, LG유플러스 3.8~4.1%에 달할 것"이라고 강조했다. 이어 "이는 모두 역대 최고의 기대 배당수익률이며 최근 DPS 상승 기조를 감안 시 말도 안 되는 저평가 국면"이라며 " 배당이 급성장하고 있다"고 덧붙였다.

3분기 국내 통신 3사 본사 영업이익 합계가 8541억원으로 20% 성장할 전망이며, 3분기까지 국내 통신 3사 누적 본사 영업이익은 전년대비 22% 증가한 2조7060억원이 예상된다. 이렇다고 보면 3분기 실적 시즌 투자가들의 통신사 DPS에 대한 증가 기대감이 커질 전망이다. SKT를 제외하면 배당성향이 높지 않고 LG유플러스는 상향 가능성이 높은 상황인데, 이는 통신부문 이익이 급증하고 있어서다. 보수적으로 봐도 KT와 LG유플러스는 20~30%에 달하는 DPS 상승이 예상된다.

김 연구원은 "투자 전략상 단기적으로는 LG유플러스, 중장기적으로는 KT 집중 매수를 추천한다"면서 "아무래도 11월 초 통신 3사 실적 발표가 예정되어 있으므로 단기적으로는 3분기 실적을 감안한 투자에 임할 수 밖에 없을 것인데 3분기 실적이 외견상 LG유플러스가 가장 우수할 것이며 배당성향 상향 기대감이 높아질 수 있는 시점이기 때문"이라고 설명했다. 반면 KT는 중장기적으로 투자 유망하다는 판단이다. DPS 흐름과 기대배당수익률을 감안하면 과거 어떤 국면에서보다 투자 매력도가 높고 내용상으로 보면 올해 기대치를 상회하는 실적 달성이 유력해서다.

이선애 기자 lsa@asiae.co.kr

Copyright © 아시아경제. 무단전재 및 재배포 금지.

- 첫 행사서 20만명 몰렸던 원주 만두축제, 갑자기 존폐기로 왜? - 아시아경제

- "박태환이 친 골프공에 맞아 망막 찢어졌다"…법원 "불기소 정당" - 아시아경제

- "할머니 아기는 어디 있죠?"…얼굴 확인하고 깜짝 항공사 직원들 - 아시아경제

- 툭하면 끼어들고 신호도 무시…출근길 자전거동호회 민폐 논란 - 아시아경제

- "10배 비싸도 없어서 못 판다"…일본서 뜬다는 '겨드랑이 주먹밥' - 아시아경제

- "딸 사랑했다"…14년간 이어진 부친과의 법정분쟁 드디어 끝낸 브리트니 - 아시아경제

- 심장수술 받았던 4살 아이 위태롭자 …소방헬기로 300㎞ 날아온 의료진 - 아시아경제

- 상담원 수 부풀려 15억 받아간 콜센터…법원 "입찰제한 정당" - 아시아경제

- "양지로 나온 기생충"…편의점 취업 부부, 기상천외한 무전취식 - 아시아경제

- "포장 안된다" 말에 격분…테이블에 음식 쏟고 먹튀한 고객 - 아시아경제