[클릭 e종목]달라진 삼성전기 "주가하락은 비중확대의 기회"

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

대신증권은 20일 삼성전기에 대해 최근의 주가 하락을 비중 확대의 기회로 삼아야 한다고 조언했다.

환율상승(원달러) 효과도 존재하나 적층세라믹콘덴서(MLCC)의 믹스 효과 확대로 MLCC 사업의 영업이익률이 2분기대비 높아진 것으로 추정된다.

박강호 대신증권은 연구원은 "글로벌적으로 PC 시장 확대, TV 대형화로 고용량 MLCC 수요 증가, 일본 경쟁사 대비 반사이익이 상대적으로 높은 것으로 판단, 2022년 우호적인 영업환경이 지속될 전망"이라고 강조했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[아시아경제 이선애 기자] 대신증권은 20일 삼성전기에 대해 최근의 주가 하락을 비중 확대의 기회로 삼아야 한다고 조언했다. 투자의견 매수와 목표주가 25만원은 유지한다고 밝혔다. 이는 3분기 실적 발표를 전후로 수익 성장 전망에 따른 것이다.

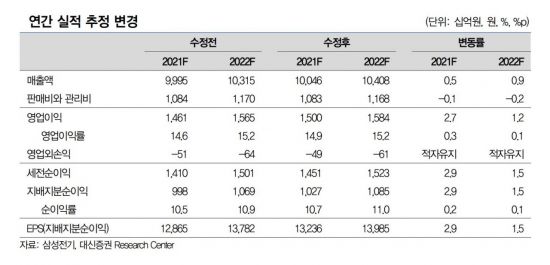

2021년 3분기 삼성전기의 영업이익(연결)은 4413억원으로 컨센서스(4177억원), 종전 추정치(4160억원)를 상회할 전망이다. 환율상승(원달러) 효과도 존재하나 적층세라믹콘덴서(MLCC)의 믹스 효과 확대로 MLCC 사업의 영업이익률이 2분기대비 높아진 것으로 추정된다. 삼성전자와 애플 등 스마트폰 업체가 프리미엄 모델 출시, 5G 비중 확대 및 주요 기능 상향으로 초소형 고용량 채택이 증가할 것으로 예상된다.

박강호 대신증권은 연구원은 "글로벌적으로 PC 시장 확대, TV 대형화로 고용량 MLCC 수요 증가, 일본 경쟁사 대비 반사이익이 상대적으로 높은 것으로 판단, 2022년 우호적인 영업환경이 지속될 전망"이라고 강조했다.

4분기에는 R/F 사업(2021년 매출 4342억원, 영업이익 -414억원 추정) 중단으로 2022년 영업이익률 개선이 예상된다. 2022년 1.58조원의 전체 영업이익 추정에서 추가 상향이 될 전망이다. 더불어 약 1조원의 반도체 기판(FC BGA 중심) 투자로 반도체 기판의 경쟁력 확대, 수익성 개선이 진행될 것으로 판단된다. 강점을 보유한 모바일향 반도체 기판(FC CSP, AiP, SiP)에서 5G 스마트폰 비중 확대로 성장도 예상된다.

카메라모듈의 성장도 2022년에 가능하다고 판단된다. 삼성전자의 보급형 모델(갤럭시A시리즈)향 고화소 카메라를 2021년 신규 공급, 2022년 점유율 증가 등 고화소 비중 확대, 믹스 효과로 안정적인 수익성이 전망된다. 폴디드 카메라 비중 확대, 중국향 매출 증가도 2022년 매출, 수익성 개선에 추가 요인으로 판단된다.

이선애 기자 lsa@asiae.co.kr

Copyright © 아시아경제. 무단전재 및 재배포 금지.

- 첫 행사서 20만명 몰렸던 원주 만두축제, 갑자기 존폐기로 왜? - 아시아경제

- "박태환이 친 골프공에 맞아 망막 찢어졌다"…법원 "불기소 정당" - 아시아경제

- "할머니 아기는 어디 있죠?"…얼굴 확인하고 깜짝 항공사 직원들 - 아시아경제

- 툭하면 끼어들고 신호도 무시…출근길 자전거동호회 민폐 논란 - 아시아경제

- "10배 비싸도 없어서 못 판다"…일본서 뜬다는 '겨드랑이 주먹밥' - 아시아경제

- "딸 사랑했다"…14년간 이어진 부친과의 법정분쟁 드디어 끝낸 브리트니 - 아시아경제

- 심장수술 받았던 4살 아이 위태롭자 …소방헬기로 300㎞ 날아온 의료진 - 아시아경제

- 상담원 수 부풀려 15억 받아간 콜센터…법원 "입찰제한 정당" - 아시아경제

- "양지로 나온 기생충"…편의점 취업 부부, 기상천외한 무전취식 - 아시아경제

- "포장 안된다" 말에 격분…테이블에 음식 쏟고 먹튀한 고객 - 아시아경제