대출금리 5% 코앞..이중채무자·변동금리 약한 고리 커진다

━

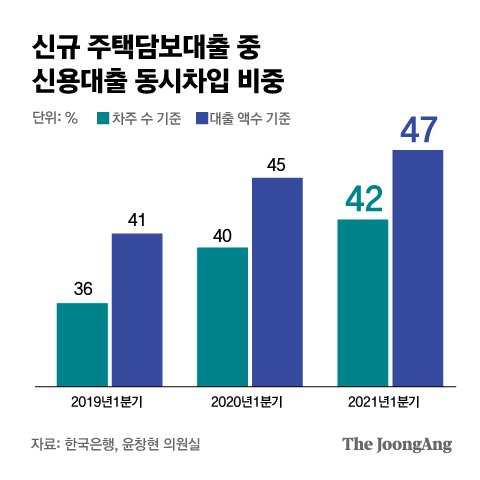

주담대 차주 42%, 신용대출도 냈다

19일 한국은행이 국회 정무위원회 소속 윤창현 의원(국민의힘)에게 제출한 자료에 따르면, 지난 1분기 신규 주택담보대출자 중 신용대출을 동시에 낸 경우는 41.6%로 집계됐다. 이는 2012년 2분기 해당 통계를 집계한 뒤 가장 높은 수준이다.

주담대와 전세자금대출을 모두 끌어 쓴 경우도 적지 않았다. 1분기 신규 주택담보대출자의 8.8%(대출액 기준 5.3%)는 이미 전세대출을 받았거나 주담대와 전세대출을 함께 받았다.

누적 통계로는 1분기 말 기준 전체 주담대 차주의 2.5%(대출액 기준 2.5%)가 전세대출까지 보유한 이중 채무자였다. 주택담보·전세자금 이중 대출자의 비율은 신규와 누적 모두 통계 작성이 시작된 2017년 4분기 이후 가장 높았다.

주담대 변동금리 80% 웃돌아…금리 인상 직격탄

이중채무 혹은 다중채무자는 약한 고리다. 금리 상승기에 이들의 이자 부담이 더 크게 늘어나기 때문이다. 한은이 지난달 발표한 '금융안정보고서'에 따르면 기준금리가 지금보다 0.25%포인트 오르면 가계의 연간 이자 부담은 지난해 말보다 5조8000억원 증가한다고 추산했다. 대출자 1인당 연이자 부담도 지난해 말 271만원에서 301만원으로 30만원 늘 것으로 예상됐다.

특히 취약차주(다중채무자이면서 소득 하위 30% 또는 신용점수 664점 이하)의 이자는 53만원(320만원→373만원) 증가할 것으로 추산됐다. 대출 규모가 큰 고소득자(소득 상위 30%)의 늘어나는 이자부담 43만원(381만원→424만원)보다 컸다.

대출금리는 빠르게 오르고 있다. 지난 8월 한국은행의 기준금리 인상에 금융당국의 가계대출 규제 등의 영향이다. KB국민·신한·하나·우리은행이 지난 18일부터 적용한 주담대 변동금리(신규 코픽스 연동)는 연 3.031∼4.67%로, 8월(2.62∼4.19%)보다 약 0.4%포인트 올랐다.

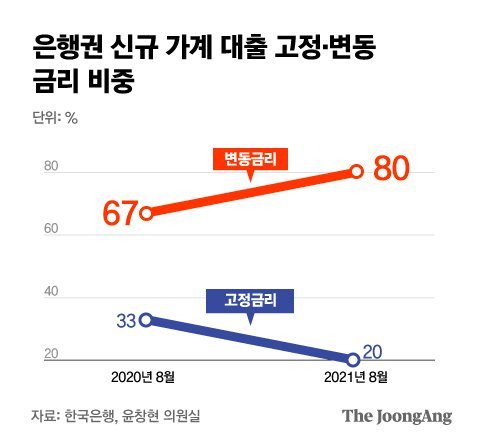

문제는 주담대에서 금리 인상에 취약한 변동금리의 비중이 높다는 데 있다. 한은에 따르면 지난 8월 기준 은행권 신규 가계대출의 고정금리 비중은 19.6%에 불과하다. 변동금리 비중은 지난 6월 고점을 찍은 뒤 다소 줄었지만 여전히 80%를 웃돌고 있다.

DSR 규제 강화되면 "주담대·신용대출 함께 못받을 수도"

금융당국이 다음주 총부채원리금상환비율(DSR) 규제 강화 등을 담은 가계부채 대책을 발표할 예정인 상황에서 또 다른 위험 신호도 감지된다. 윤창현 의원실에 따르면 1분기 기준 DSR이 40%를 넘는 차주는 전체의 29.1%였다. 대출금액 기준으로는 62.7%로 집계됐다. 'DSR 40% 초과'는 금융당국이 고위험 채무자를 분류하는 기준이다.

당국은 지난 7월부터 개인 차주별 DSR 40% 규제를 적용하고 있다. 40% 규제 적용 대상은 투기지역·투기과열지구·조정대상 지역의 시가 6억원 초과 주택에 대한 담보대출을 받았거나 1억원 초과 신용대출을 받은 이들로 한정된다. 하지만 내년 7월부터는 주담대와 신용대출의 합이 2억원 이상인 차주, 2023년 7월부터는 1억 원 이상인 차주로 규제 적용 범위가 넓어진다.

![차주단위 DSR 단계적 확대도입 계획 그래픽 이미지. [자료제공=금융위원회]](https://img4.daumcdn.net/thumb/R658x0.q70/?fname=https://t1.daumcdn.net/news/202110/19/joongang/20211019175008482eokn.jpg)

전체 대출자 10명 중 3명 가량의 DSR이 40%를 넘는 상황임을 감안할 때 DSR 규제가 강화되면 시장은 또 다른 '대출 발작'을 겪을 수도 있다. 소득 수준에 따라 주담대와 신용대출을 동시에 받을 수 없게 되거나 저소득층과 실제 수입에 비해 소득을 축소 신고하는 자영업자의 대출 한도가 줄어들 수 있다.

한 은행권 관계자는 "당국이 DSR규제를 강화하면 소득에 따라 주담대와 신용대출을 동시에 받는 일이 사실상 불가능해질 수도 있다"고 말했다.

홍지유 기자 hong.jiyu@joongang.co.kr

Copyright © 중앙일보. 무단전재 및 재배포 금지.

- "前여친 정체 드러나면 파급 커…그래서 김선호 쩔쩔매"

- 안젤리나 졸리가 덥썩 안았다...마동석이 소개한 한국 여성 정체

- 길거리에 ‘황금 쌀' 뿌린 中 예술가…2억뷰 얻고 비난 역풍

- 10년 근속에 1억 벤츠 받아…치어리더 박기량이 밝힌 반전 과거

- 그의 손가락은 9개, 이젠 우동 삶는다...일본 발칵 뒤집던 야쿠자의 변신

- "홍준표 자폭" 이런 영상 쏟아진다…野경선 흔드는 빅마우스

- "능구렁이 이재명 이기려면 洪"…尹 밀던 대구 민심 쪼개졌다

- "이런 신생아 처음" 베테랑 의료진도 놀란 6.3㎏ 수퍼베이비

- 70세 할머니 "45년만에 첫아이 낳았다"…폐경인데 어떻게

- [단독] 원전·공항 마구 누비는 불법드론…킬러 '드론건' 쏜다