"JP모건체이스, 순이자마진 개선으로 실적 상승 전망"

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

JP모건이 3분기 시장 기대를 상회하는 실적을 내놓은 가운데 장기적으로 NIM(순이자마진) 개선으로 실적이 개선될 것이란 전망이 나온다.

호실적 기대감이 반영되면서 투자 심리가 크게 개선된 것으로 분석된다.

장기적으로는 NIM 개선에 따른 실적 회복도 기대된다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[아시아경제 이민지 기자] JP모건이 3분기 시장 기대를 상회하는 실적을 내놓은 가운데 장기적으로 NIM(순이자마진) 개선으로 실적이 개선될 것이란 전망이 나온다.

17일 금융투자업계에 따르면 지난 15일 기준 JP모건체이스는 157.68달러에서 166.61달러로 5.66% 올랐다. 호실적 기대감이 반영되면서 투자 심리가 크게 개선된 것으로 분석된다.

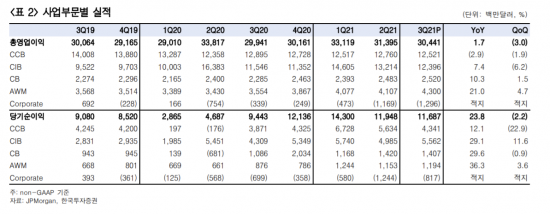

JP모건체이스는 영업수익 304억달러를 기록해 전년동기대비 2% 성장했다. EPS는 3.74달러로 같은 기간 28% 성장해 시장 예상치를 상회했다. 순영업수익은 296억달러로 전년동기대비 1% 증가했다.

순이자수익(NIM)은 1.62%로 대출 성장 둔화가 이어지면서 같은 기간 20bp 하락했지만 전분기 수준과 동일했다. 백두산 한국투자증권 연구원은 “코로나19 이후 처음 NIM의 하락세가 멈췄는데 2019년 4분기 NIM이 2.4%였던 것과 통화정책 방향을 고려할 때 향후 NIM 상승 여력이 풍부한 것으로 분석된다”며 “3분기 대출 평잔 성장률이 5%로 대출 수요가 양호한 것까지 고려하면 이자이익은 양호할 전망”이라고 말했다.

부문별로 보면 Consumer & Community Banking(CCB) 순수익은 같은 기간 2.9% 감소한 125억2000만달러를 기록했다. 예금과 투자자산 증가에도 불구하고 모기지 서비스와 카드 수익이 감소한 영향을 받은 것으로 분석됐다. Corporate & Investment Bank(CIB) 순수익은 124억달러로 같은 기간 7% 증가했다. 인수합병(M&A) 자문과 기업공개(IPO) 중심으로 IB 수익이 45% 증가했고 거래 활성화로 에쿼티 마켓 수익도 30% 증가한 영향이 반영됐기 때문이다. Commercial Banking(CB) 순수익은 25억달러로 IB와 홀세일 강세 기반으로 10% 증가했다. 다. Asset & Wealth Management(AWM) 순수익은 운용자산(AUM) 증가에 따라 43억달러를 기록하며 21% 성장했다.

올해 연간 순이자수익 가이던스는 525억달러, 예상 비용은 710억달러로 유지됐다. 회사 측은 신용·체크카드 지출이 늘어나며 대출 성장 안정화가 기대되고 인수합병(M&A)을 통해 경쟁력 강화가 진행되고 있다는 점을 긍정적으로 제시됐다. 장기적으로는 NIM 개선에 따른 실적 회복도 기대된다. 최보원 한화투자증권 연구원은 “지속적인 배당 지급과 자사주 매입이 이뤄지고 있어 주주환원 매력이 높고 추가적인 경기 회복에 따른 이익 증가가 가능할 것으로 예상된다”며 “내년까지 금리 상승 수혜가 기대된다는 점도 긍정적”이라고 설명했다.

안정적인 자산건전성을 바탕으로 내년 개선된 실적을 기록할 것으로 예측된다. 지난해 상반기에 미래 경기 전망 기반 157억달러 준비금이 적립됐지만 실적 전망치가 개선되면서 지난해 3분기부터 이번 분기까지 누적 138억달러가 환입됐다. 다음 분기 추가 환입 이후 내년 1분기부터 정상화된 충당금 흐름이 예상된다. 백두산 연구원은 “충당금이 정상화되면 코로나19 이전보다 더 양호한 자산건전성을 보일 것으로 예상된다”며 “내년 이자 이익과 경상 건전성 지표 개선을 중심으로 양호한 실적이 지속될 것”이라고 전했다.

이민지 기자 ming@asiae.co.kr

Copyright © 아시아경제. 무단전재 및 재배포 금지.

- 4500원 '두쫀쿠' 저렴해서 봤더니…"강아지 메뉴입니다"[펫&라이프] - 아시아경제

- "같은 사람 맞나요"…54세 심은하 깜짝 근황 사진 - 아시아경제

- 삼전·하닉에 결혼자금 3억 몰빵한 공무원…"살아있냐" 묻자 - 아시아경제

- "이게 진짜 된다고?"…러닝에 빠진 MZ, '이것' 들고 뛴다는데 - 아시아경제

- "하루새 300원 오른게 말이 되나요"…품절이라더니 다음날 기름값 올린 주유소 - 아시아경제

- "아내 집 나간 친구 애 봐주다가"…전한길이 밝힌 尹 사시 9수 이유는 - 아시아경제

- 팝스타 브리트니 스피어스, 음주운전으로 체포…"변명의 여지 없어" - 아시아경제

- "아군이야!" 외쳤지만…쿠웨이트서 격추된 미군 조종사 '진땀' - 아시아경제

- "트럼프 사랑해!"…이란 공습에 '트럼프 댄스' 춘 여성 정체 - 아시아경제

- "'살짝' 만진 건데요"…면접장서 기업들 '잠깐 멈칫'한 이유 - 아시아경제