서민 실수요가 대부분인데..131% 폭등에 전세대출 규제하나(종합)

전세 대출만 124조..3년 전 보다 131% 폭등

금융당국, 가계부채 관리대책에 전세 규제 검토

실수요 성격 강해 규제 시 무주택자 타격 우려도

[아시아경제 송승섭 기자]부동산 실수요 대출규모가 3년 새 가파르게 늘어 400조원을 돌파했다. 특히 투기 가능성이 낮은 전세대출 상품에 막대한 수요가 몰리면서 전체 가계부채 증가분을 이끌었다는 분석이다. 실수요자 타격을 우려해 전방위 규제에서 제외했던 금융당국도 결국 이달 초 발표할 추가 규제책에 전세대출을 포함할 것이라는 관측이 우세하다. 다만 실수요자와 저소득층을 가려내지 못하고 일괄적인 대출규제를 시행하면 취약계층의 자금줄이 막히는 부정적 여파가 더 클 거라는 지적이 나온다.

꾸준히 오른 집값에 실수요 성격 대출도 폭등

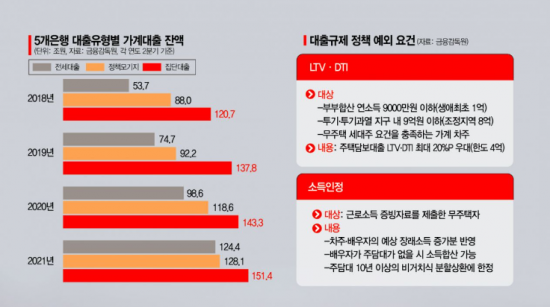

1일 국회 정무위원회 소속 진선미 더불어민주당 의원이 금융감독원으로부터 제출받은 자료에 따르면 올해 상반기 KB국민·신한·우리·하나·NH농협 등 5대 시중은행의 전세·정책 모기지·집단대출 규모는 403조9000억원에 육박했다. 지난해 말 383조4000억원에서 6개월 만에 20조5000억원(5.3%) 증가했다. 2018년과 비교하면 53.9%(141조5000억원) 급등한 규모다.

증가폭을 끌어올린 것은 전세대출이다. 같은 기간 전세대출 잔액은 124조4000억원에 달했다. 2분기 기준으로는 ▲2019년 39.1% ▲2020년 31.9% ▲2021년 26.1%로 가장 가파른 속도를 보였다. 3년 전 53조7000억원과 비교하면 70조7000억원 늘어 131.6% 폭증했다. 이 기간 정책모기지와 집단대출까지 각각 45.5%, 25.4% 불어났다.

규모 기준으로는 집단대출이 가장 컸다. 집단대출은 재건축이나 신규분양 아파트에 입주하는 차주 중 일정요건을 충족한 이들에게 일괄 실행하는 상품이다. 올 상반기 151조4000억원을 기록해 37.4%를 차지했다. 다만 비중은 전체 파이의 절반가량 차지하던 2018년에서 줄어들었다. 전세대출 비중이 20.4%에서 30.7%로 늘어난 영향이다.

이들 상품은 투기목적의 자금으로 활용하기 어려워 실수요 성격이 짙다. 대상도 대부분 무주택 서민이다. 전세대출은 5% 이상 낸 계약금 영수증과 확정일자를 받은 임대차계약서, 임대인 통장사본 등을 제출해야 대출이 실행된다. 중도금 집단대출의 경우 통상 70%가 무주택자에 실행된다. 등기가 우선돼야 하고 9억원 이상의 아파트 분양이라면 불가능하다. 정책모기지도 대게 청년, 신혼부부, 무주택자, 저소득자를 대상으로 한다. 금융당국의 규제로 취약계층의 피해가 클 수밖에 없다는 우려가 나오는 이유다.

그럼에도 시중은행들은 당국의 가계대출 총량규제 제한선을 넘기지 않기 위해 관련 대출을 대폭 옥죄고 있다. 신한은행을 제외한 시중은행은 현재 전세대출 증가율이 두 자리다. 농협은행은 지난 8월 이미 전세대출을 포함해 부동산 관련 대출을 한시 중단했다. 하나은행의 경우 대출모집법인들이 한도소진으로 전세·주택담보대출 등 가계대출을 10월말까지 잠정 중단한 것으로 알려졌다.

전문가들은 고강도 대출규제의 부정적 여파가 우려스럽다는 입장이다. 오정근 한국금융ICT융합학회장은 "일괄적인 대출규제는 생계자금이 필요한 이들을 제도권 금융에서 밀려나게 한다"며 "부동산 가격이 오르고 경기가 어렵다는 원인을 그대로 둔 채 총량만 묶는 건 부작용이 크다"고 꼬집었다.

새 고강도 가계부채 대책에 ‘전세’ 규제도 검토

이 같은 우려에도 정부는 국정감사 직후 발표할 고강도 가계부채 관리대책에 전세대출 규제를 포함하는 방안을 검토 중이다. 정부가 무주택자 전세대출까지 규제하는 것은 이번이 처음이다. 2018년 9·13 대책에서 다주택자에 대해 전세대출을 금지한 바 있자만, 무주택자는 건드리진 않았다. 자칫 민심의 역풍을 맞을 수 있어서였다. 대통령선거를 앞둔 상황에서 전세대출 규제를 단행하기란 쉽지 않은 선택이지만, 집값 상승과 가계부채를 억제하기 위해선 불가피한 결정으로 읽힌다.

고승범 금융위원장은 최근 기자들과 만나 "전세대출은 실수요자 대출이기에 세밀하게 봐야 하는 측면이 있지만, 조건이 좋아 늘어난 부분도 있다"며 "금리라든지 조건 측면에서 유리하다는 지적이 있어 그런 부분을 종합적으로 검토하겠다"고 밝혔다. 다만 "구체적인 안을 확정하지 않았으며 여러 문제를 검토하는 단계"라며 "가계부채 대책에 어떻게 담을지나 실수요자 부분 등을 보고 있다"고 부연한 바 있다.

정부는 전세대출 금리 인상을 유도할 것으로 예상된다. 이를 위한 방안 중 하나가 전세대출의 보증 한도를 줄이는 방식이다. 전세대출은 주택금융공사·SGI서울보증·주택도시보증공사 등 보증기관에서 대출금의 90~100% 보증해 줘 금리가 낮게 책정된다. 은행연합회에 따르면 9월 셋째주 기준 주금공이 보증한 5대 시중은행의 전세대출 평균금리는 2.64~3.03%다. 보증 한도가 줄면 은행이 떠안는 위험도 커져 금리를 올릴 수밖에 없다. 대출 심사도 깐깐해 져 한도도 줄어들 수 있다.

금융당국은 KB국민은행의 전세대출 관리 방안을 모범사례로 보고 있다. 국민은행은 지난달 16일 전세대출 우대금리를 축소하고, 대환대출을 중단했다. 대출 한도도 전셋값 증액 범위 이내로 제한했다. 전세대출을 받을 때 자금조달계획서를 작성하거나 전세대출 실행 차주에게 기존 마이너스 통장 대출을 상환하게 하는 방안 등도 거론된다.

금융당국 관계자는 "실수요자에 영향을 최소화하는 방향으로 여러 가지 전세대출 증가 억제방안을 고심하고 있다"고 말했다.

송승섭 기자 tmdtjq8506@asiae.co.kr

Copyright © 아시아경제. 무단전재 및 재배포 금지.

- "너무 하얘 장어인줄 알았어요"…제주 고깃집발 '나도 당했다' 확산 - 아시아경제

- 민희진 "풋옵션 30배 요구는 보이그룹 제작 반영한 것" - 아시아경제

- 저걸 왜 사나 했는데…기안84, 5년만에 '62억 건물주' 됐다 - 아시아경제

- 김흥국 "연락도 없다고 했더니 야단 맞았나…나경원·권영세 등 갑자기 연락" - 아시아경제

- '무자본 갭투자' 빌라·오피스텔 400채 매수…보증금 110억원 챙긴 전세사기 일당 검거 - 아시아경

- 단월드 "종교단체 아니다…BTS와 무관" 하이브 연관설 부인 - 아시아경제

- 차에 치인 강아지에 군복 덮어주고 마지막 지켜준 군인 - 아시아경제

- 여친 숨졌는데 "헤어졌다"고 말한 거제 폭행남 - 아시아경제

- ‘몸 좋고 맘 좋은 영양 산나물 축제’, 바가지 없는 착한가격 - 아시아경제

- 주차시비로 여성폭행한 전직 보디빌더측, 탄원서 75장 제출 '선처호소' - 아시아경제