[클릭 e종목]"SK하이닉스, 단기 조정 상태.. 4분기 주가 상승 기대"

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

신한금융투자는 24일 SK하이닉스에 대해 투자의견 매수와 목표주가 15만5000원을 유지했다.

3분기 회사의 실적은 매출액 11조8400억원, 영업이익 4조1000억원으로 전 분기 대비 각각 14.7%, 52.2% 성장할 것으로 전망된다.

내년 실적은 매출액 53조2300억원 영업이익은 19조7100억원으로 전년동기대비 각각 26.5%, 67.4% 성장할 것으로 추정된다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

![[이미지출처=연합뉴스]](https://img3.daumcdn.net/thumb/R658x0.q70/?fname=https://t1.daumcdn.net/news/202109/24/akn/20210924080132269lujr.jpg)

[아시아경제 이민지 기자]신한금융투자는 24일 SK하이닉스에 대해 투자의견 매수와 목표주가 15만5000원을 유지했다. 올해 4분기 IT 공급망 차질 완화와 전방업체들의 재고 소화가 주가 상승 재료로 작용할 수 있다는 판단에서다,

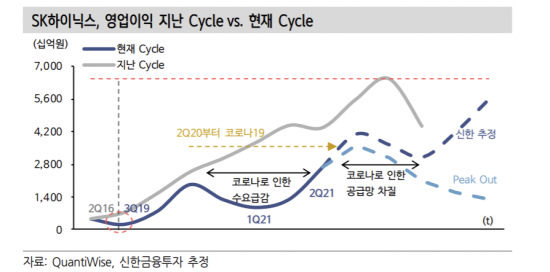

3분기 회사의 실적은 매출액 11조8400억원, 영업이익 4조1000억원으로 전 분기 대비 각각 14.7%, 52.2% 성장할 것으로 전망된다. D램과 낸드의 가격이 전 분기 대비 각각 8% 상승할 것으로 예상된다. 최도연 신한금융투자 연구원은 “현재 3분기 실적에 대한 시장의 관심은 낮아진 상태로 업황 고점 우려가 주가를 억누르고 있다”며 “IT 공급망 차질 영향으로 4분기와 내년 1분기 실적 불확실성이 높은 것으로 분석된다”고 말했다. 올해 4분기 D램과 낸드의 가격 변화율을 보면 각각 4%, 2% 하락할 것으로 예상되고 내년엔 5% 4% 내릴 것으로 전망된다.

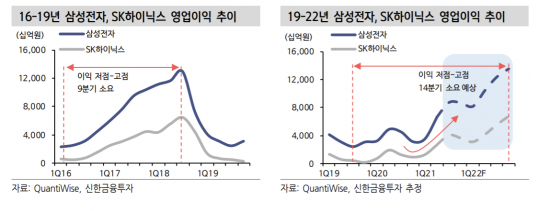

다만 현재 사이클은 2018년 하반기에 보였던 전형적인 하락 국면과는 다른 것으로 판단된다. 당시엔 진성 수요가 줄었다면 현재는 IT 공급망 차질이 발생해 재고 조정 성격이 다르며 공급 부담도 제한적으로 나타나고 있기 때문이다. 전방 업체들의 재고 수준도 2018년엔 12~16주였다면 현재는 8~10주로 양호한 것으로 추정된다.

최 연구원은 “이번 조정은 코로나19로 인한 특이한 사이클로 접근하는 것이 합리적이며 결과적으로 지난 2019년 하반기 이후 2번의 조정과 3번의 미니 상승 사이클로 분할된다고 보는 것이 좋을 것”이라며“내년 1분기까지 메모리 업황 불확실성이 존재할 수 있지만 2분기부터 업황 회복이 나타날 것”이라고 설명했다. 최근 베트남과 말레이시아 코로나19 확산세 둔화와 D램 현물가격 하락에도 주목해야 할 것으로 보인다. 내년 실적은 매출액 53조2300억원 영업이익은 19조7100억원으로 전년동기대비 각각 26.5%, 67.4% 성장할 것으로 추정된다.

최 연구원은 “현재 주가는 최악의 가정까지 상당 부분 반영한 것으로 과도한 주가 하락을 만회하는 주가 반등을 예상한다”며 “전방 주문 확대 구간에서 주가 랠리가 예상되는 상황에서, IT 공급망 차질이 완화되고 전방 재고가 상당 부분 소회될 것으로 보이는 4분기에 관심을 확대해야 할 것”이라고 전했다.

이민지 기자 ming@asiae.co.kr

Copyright © 아시아경제. 무단전재 및 재배포 금지.

- 삼전·하닉에 결혼자금 3억 몰빵 투자한 공무원…결말은? - 아시아경제

- 벌써 '20만 장' 팔렸다…"단돈 8천원에 순금 갖는다" Z세대 '깜짝' 인기 - 아시아경제

- "5시간 갇혀 화장실도 못 가" 야경 보러 간 20명 日 스카이트리서 '날벼락' - 아시아경제

- '약물 사자와 한 컷?' 논란에…노홍철 "낮잠 시간이라 안전" 해명 - 아시아경제

- '운명전쟁49', 순직 경찰·소방관 모독 논란에 결국 "재편집 결정" - 아시아경제

- "아내가 바람 피워" 집에 불지른 男…300채 태운 대형 참사로 - 아시아경제

- "이젠 개도 PT 받는다"…한달 42만원, 상하이에 펫전용 헬스장 등장 - 아시아경제

- "철밥통 옛말됐다" 충주맨 이어 공직사회 번지는 '조기 퇴직' - 아시아경제

- 전원주, 카페 '3인 1잔' 논란에…제작진 "스태프 전원 주문" 해명 - 아시아경제

- 아기 3명 숨졌다…"모유랑 똑같이 만든다더니 '독소' 범벅" 분유 정체 - 아시아경제