[클릭 e종목] LG전자, 내년 전장 사업 경쟁력 확대..목표가는 8.7%↓

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

대신증권은 16일 LG전자에 대해 투자의견 매수를 유지하고 목표가는 직전보다 8.7% 내린 21만원으로 제시했다.

내년 전장사업부문(VS)의 성장이 기대되지만 올해 예상 실적을 소폭 하향조정한 데 따른 것이다.

끝으로 박강호 연구원은 "올해 주당순이익(EPS) 조정을 반영해 목표가를 21만원으로 하향하지만, 내년 VS 사업부의 성장과 경쟁력이 재평가될 것"이라며 "프리미엄 가전에서 주도 역할로 상승 여력은 충분하다고 판단된다"고 전망했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[아시아경제 이민지 기자] 대신증권은 16일 LG전자에 대해 투자의견 매수를 유지하고 목표가는 직전보다 8.7% 내린 21만원으로 제시했다. 내년 전장사업부문(VS)의 성장이 기대되지만 올해 예상 실적을 소폭 하향조정한 데 따른 것이다.

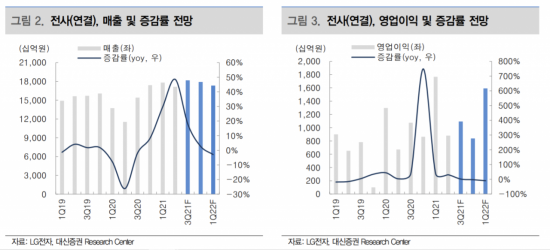

3분기 영업이익은 1조902억원으로 전년동기대비 1.5% 증가할 것으로 예상되지만, 시장 예상 수준(1조1400억원)을 소폭 밑돌 것으로 예측된다. 매출액은 18조1300억원으로 같은기간 17.7% 증가할 것으로 보인다. 가전 부문은 프리미엄 제품 중심의 매출 호조, TV 부문은 OLED TV 판매 증가로 LCD 패널 가격 상승으로 원가부담을 겪고 있는 경쟁사 대비 양호한 수익성을 기록했을 것으로 예측된다. 다만 B2B 영역인 비즈니스솔루션(BS) 부문은 코로나19 재확산으로 매출이 둔화됐을 것으로 전망된다. VS(전장) 부문은 반도체 칩의 공급 차질로 자동차 OEM의 생산 감소로 실적이 부진했을 것으로 보인다.

박강호 대신증권 연구원은 “계절적으로 하반기 영업이익은 상반기대비 감소하나 MC(휴대폰) 사업 중단과 프리미엄 제품(가전, TV 사업부문)의 선전이 유효해 세계 점유을 증가로 전년동기대비 양호한 실적을 내놓았을 것으로 추정된다”고 분석했다.

내년 전체 매출액은 73조1000억원으로 올해 대비 3.1% 성장할 것으로 추정된다. 영업이익은 8.7% 증가한 4조9700억원으로 전망된다. 내년엔 VS부문이 턴어라운드 국면에 진입할 것으로 예측된다. 내년 VS 부문의 예상 매출액은 9조원으로 1년 전 대비 19% 늘어날 것으로 보인다. 영업이익은 규모 경제와 믹스 효과가 반영되면서 흑자전환(2937억원)이 기대된다.

박 연구원은 “글로벌 전장부품업체로 경쟁력 확대가 예상되고 애플이 전기자동차 시장 진입 시에 LG그룹과 LG마그나와의 전략적인 제휴 가능성이 높다”며 “글로벌 자동차 업체도 핵심부품(모터, 헤드램프)을 LG전자와 협력할 것으로 관측된다”고 추정된다.

끝으로 박강호 연구원은 “올해 주당순이익(EPS) 조정을 반영해 목표가를 21만원으로 하향하지만, 내년 VS 사업부의 성장과 경쟁력이 재평가될 것”이라며 “프리미엄 가전에서 주도 역할로 상승 여력은 충분하다고 판단된다”고 전망했다.

이민지 기자 ming@asiae.co.kr

Copyright © 아시아경제. 무단전재 및 재배포 금지.

- "불륜녀 불러주시면 10만원 드릴게요"…이색 구인글 화제 속 "선 넘었다" 논란도 - 아시아경제

- "그냥 집에서 잘래요"… Z세대, 성관계보다 '이것' 중시한다 - 아시아경제

- "규모9 초대형 지진 발생 임박" "400년 만의 재앙" 경고···일본에 무슨 일이 - 아시아경제

- "늑대들 이상한 생각하지 마랏"... 女화장실 앞 부착된 CCTV 안내문 - 아시아경제

- '강북 모텔 살인녀' 팔로워 50배 폭증…"예쁘니까 무죄?" 가해자 미화 논란 - 아시아경제

- "어떡해" 13돈 금팔찌 실수로 물내려 '발 동동'…열차 화장실 뒤져 찾아줬다 - 아시아경제

- "맹장염·생리통이라더니" 7년째 복통 앓던 30대 여성, 때 놓쳐 결국 장기 절제 - 아시아경제

- "18세 이상이면 OK"…'시급 6만원' 파격 인상한 이유 보니 - 아시아경제

- 혈당 잡기 쉽네…"이왕 먹는 밥, 이렇게 먹어 보세요" - 아시아경제

- '스포츠 브라 노출' 네덜란드 빙속 스타 경기복, 경매가 1000만원 넘길 듯 - 아시아경제