[클릭 e종목]"삼성전자, 비메모리 가격 인상..이익 레벨업"

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

KB증권은 삼성전자에 대해 비메모리와 디스플레이 부문의 가격 인상과 신기술 적용으로 이익구조가 한단계 상향될 것으로 기대한다면 매수 투자의견과 목표주가 10만5000원을 유지한다고 15일 밝혔다.

김동원 KB증권 연구원은 "삼성전자가 연간 영업이익 기준 50조원 규모의 이익 체력을 확보한 것으로 평가되고, 향후 반도체 산업이 낮은 변동성과 짧아진 사이클로 과거와 달리 진폭과 주기가 현저히 완화되며 중장기 밸류에이션 상승을 견인할 것"이라고 전망했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[아시아경제 지연진 기자]KB증권은 삼성전자에 대해 비메모리와 디스플레이 부문의 가격 인상과 신기술 적용으로 이익구조가 한단계 상향될 것으로 기대한다면 매수 투자의견과 목표주가 10만5000원을 유지한다고 15일 밝혔다.

김동원 KB증권 연구원은 "삼성전자가 연간 영업이익 기준 50조원 규모의 이익 체력을 확보한 것으로 평가되고, 향후 반도체 산업이 낮은 변동성과 짧아진 사이클로 과거와 달리 진폭과 주기가 현저히 완화되며 중장기 밸류에이션 상승을 견인할 것"이라고 전망했다.

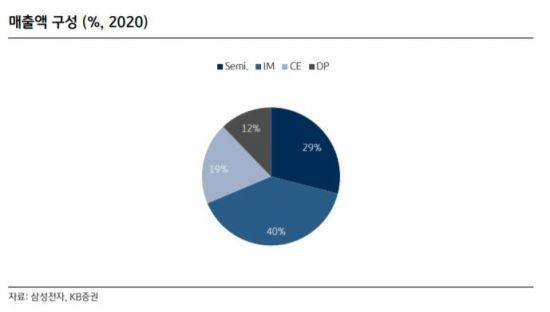

올해 3분기 삼성전자 매출액은 71조9000억원으로 전년대비 6% 늘어날 것으로 전망된다. 영업이익은 17조5000억원으로 3년만에 최대 실적이 예상된다. 반도체 영업이익이 9조5000억원, IM(스마트폰) 3조5000억원, DP(디스플레이) 1조4000억원, CE(가전) 8000억원으로 추정된다. 4분기 영업이익은 메모리 가격의 상승 폭 둔화와 계절적 수요감소 영향으로 14조6000억원으이 예상된다.

김 연구원은 "하반기부터 삼성전자 비메모리 (파운드리) 부문 실적은 가격과 수량, 원가 등이 동시에 개선되며 큰 폭의 개선 추세가 전망된다"며 "삼성전자가 파운드리 사업을 시작한 이후 최초로 가격인상 (+10~15%)을 단행했고, ② 파운드리 전체 생산라인의 주문량 증가로 풀가동을 기록하고 있으며, 9월 현재 5nm 생산수율이 연초대비 2배 이상 빠르게 상승하고 있기 때문"이라고 설명했다.

이에 따라 올해 2분기 2000억원 수준에 불과했던 비메모리 부문의 영업이익은 내년에 분기 평균 1조원에 근접할 것으로 추정됐다.

지연진 기자 gyj@asiae.co.kr

Copyright © 아시아경제. 무단전재 및 재배포 금지.

- 삼전·하닉에 결혼자금 3억 몰빵 투자한 공무원…결말은? - 아시아경제

- 벌써 '20만 장' 팔렸다…"단돈 8천원에 순금 갖는다" Z세대 '깜짝' 인기 - 아시아경제

- "5시간 갇혀 화장실도 못 가" 야경 보러 간 20명 日 스카이트리서 '날벼락' - 아시아경제

- '약물 사자와 한 컷?' 논란에…노홍철 "낮잠 시간이라 안전" 해명 - 아시아경제

- '운명전쟁49', 순직 경찰·소방관 모독 논란에 결국 "재편집 결정" - 아시아경제

- "아내가 바람 피워" 집에 불지른 男…300채 태운 대형 참사로 - 아시아경제

- "이젠 개도 PT 받는다"…한달 42만원, 상하이에 펫전용 헬스장 등장 - 아시아경제

- "철밥통 옛말됐다" 충주맨 이어 공직사회 번지는 '조기 퇴직' - 아시아경제

- 전원주, 카페 '3인 1잔' 논란에…제작진 "스태프 전원 주문" 해명 - 아시아경제

- 아기 3명 숨졌다…"모유랑 똑같이 만든다더니 '독소' 범벅" 분유 정체 - 아시아경제