[클릭 e종목]현대건설, 건설업종 최선호주 '뚜렷한 실적'

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

유안타증권은 16일 현대건설에 대해 투자의견 '매수'와 목표주가 7원을 유지한다고 밝혔다.

건설업종 내 최선호주 의견도 유지했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[아시아경제 이선애 기자] 유안타증권은 16일 현대건설에 대해 투자의견 '매수'와 목표주가 7원을 유지한다고 밝혔다. 건설업종 내 최선호주 의견도 유지했다.

김기룡 유안타증권 연구원은 "신사업으로 언급되었던 현대차그룹 내 수소사업을 비롯해 연료 전지, 원전 해체, 소형 원전 등의 점진적 가시화는 뚜렷한 본업 성장과 더불어 투자 매력도를 높여갈 것으로 전망한다"면서 "탈석탄 선언 등을 통한 ESG 강화와 태양광/바이오가스 등 신재생에너지 분야 진출, 자회사인 현대스틸산업을 통한 해상풍력 확대 등의 사업 다변화 역시 긍정적 요인으로 판단한다"고 설명했다.

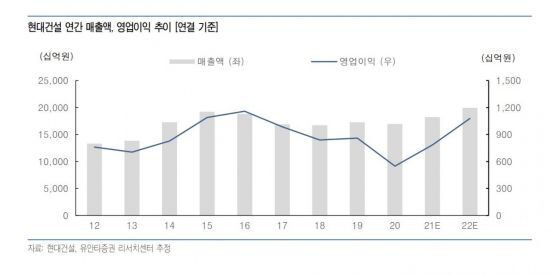

2021년 하반기, 현대건설 연결 기준 매출액과 영업이익은 전년동기대비 각각 16%, 93% 증가하며 뚜렷한 이익 개선 흐름을 시현할 것으로 추정한다. 1) 국내 분양 확대에 따른 주택부문 실적 개선 2) 사우디 마르잔, 파나마 메트로 등 기 수주 대형 현장의 점진적 매출 기여 확대 3) 전년 동기 코로나19로 인한 추가원가 반영에 따른 기저효과 등이 실적 개선 요인이 될 것으로 전망한다. 2021년 2분기, 최종준공증명서(FAC) 수령을 앞두고 있었던 싱가포르 Marina South 복합개발 현장에서 이례적인 발주처 bond Call로 809억원의 영업이익 감소 효과가 반영되었으나, 추후 협상 및 중재 과정에서의 환입 가능성은 추가적인 실적 개선 요인으로 작용할 전망이다.

2021년 상반기 기준, 신규 수주(연결 기준)는 18조4000억원으로 이미 연간 가이던스의 72%(국내 102%, 해외 35%)를 달성한 바 있다. 국내 부문은 파주운정(조2000억원), 시화 MTV(9000억원) 등 대형 주택 수주 성과가 이어지며 이미 연간 가이던스를 상회(별도 기준 123%)했다. 2021년, 주택 분양 실적(9월 중순 누계 기준) 역시 약 2만1000 세대를 기록하며 전년대비 60% 증가한 공격적인 주택 분양 가이던스 달성의 가시성을 높여가고 있다. 해외 수주 역시 사우디 자푸라(13억달러)를 비롯해 필리핀 철도(총 20억달러), 이집트 엘다바 원전(15억달러) 카타르/홍콩 병원(약 10억달러) 등에서의 연내 성과가 기대되고 있다.

이선애 기자 lsa@asiae.co.kr

Copyright © 아시아경제. 무단전재 및 재배포 금지.

- 장나라 소속사 관계자, 숨진 채 발견…경찰, 사망경위 조사 중

- 결국 잘린 놈… "대통령이 '살인 말벌'처럼 화났더라" [World Photo]

- '주사이모', 돌연 얼굴 공개…"아직도 박나래와 연락하냐" 질문엔 '침묵'

- 지하철타는 서민이 벤츠 차주 보조?…석유 최고가격제 불공정 논란

- 파리 한복판서 인파에 포위된 제니, 악성 루머에 결국 소속사 칼 빼들었다

- "인스타랑 너무 다르잖아"…"예쁘니까 무죄"라던 모텔 살인녀 얼굴 공개되자 반응이

- "배려가 먼저냐, 에티켓이 먼저냐" 한석준 이어폰 발언에 누리꾼 의견 팽팽

- '초대리' 대신 '락스' 주더니 "어떻게 사과할까요?" 태도 논란…결국 사과

- '저속노화' 정희원, 검찰 송치…강제추행 혐의는 제외

- "피난소에서 성적 행위"…日 AV, 대지진 15주기 앞두고 뭇매